ETF-Sparpläne gelten als einfaches Finanz-Instrument, um dauerhaft am Aktienmarkt zu partizipieren. Doch welche Rendite war mit einem Sparplan auf den MDAX über die letzten 23 Jahre möglich? Und welches Konzept schneidet im Vergleich besser ab: Die Einmalanlage oder der Sparplan (Cost-Average-Effekt)?

ETF-Sparplan-Rückrechnung vs. Einmalanlage für den MDAX

Im ersten Teil haben wir bereits eine Rückrechnung für den S&P 500-Index vorgenommen. Hier war die Einmalanlage klar besser als der (ETF-)Sparplan. Und auch der viel beworbene Cost-Average-Effekt hat somit keinen Vorteil gegenüber der Einmalanlage. Doch wie sieht das für den MDAX aus?

Der MDAX (Mid-Cap-DAX) wurde offiziell am 19. Januar 1996 eingeführt. In diesem Index sind 60 „mittelgroße“ Unternehmen gelistet, die auf die 30 DAX-Unternehmen folgen. Üblicherweise wird, ähnlich wie beim DAX, nur der Performance-Index gezeigt. Die Dividenden werden also in den Kurs des MDAX direkt mit einberechnet. Anders etwa als beim S&P 500 (Kursindex).

Da der MDAX offiziell am 19. Januar 1996 gestartet ist, habe ich mich für meine Rückrechnung ab dem 1. Januar 1997 entschieden. Damit beträgt der betrachtete Zeitraum etwas mehr als 23 Jahre.

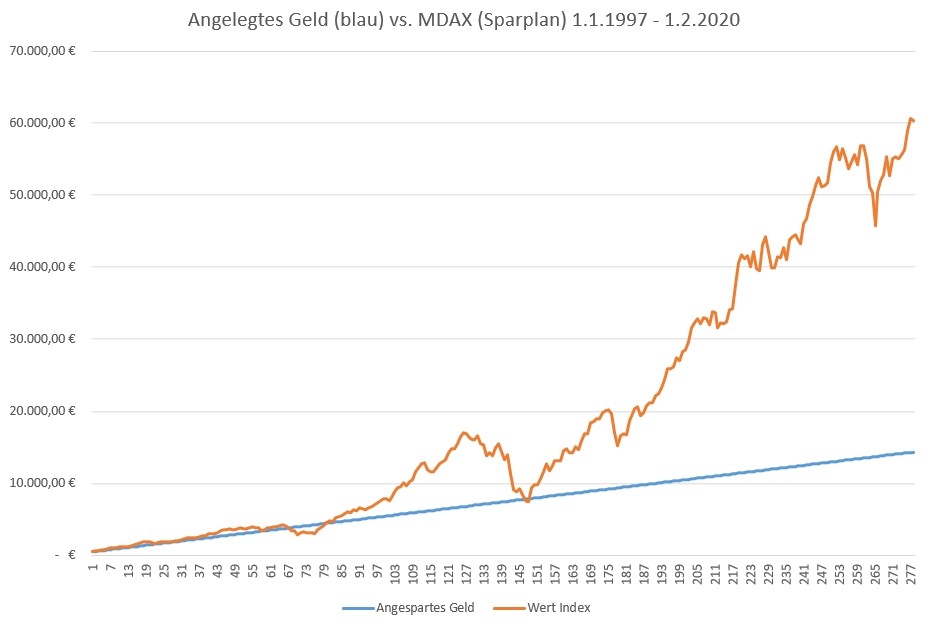

Zu Beginn der Rückrechnung am 1. Januar 1997 stand der Index bei 2994 Punkten. Für den Sparplan wurde dann immer der Eröffnungskurs am ersten Handelstag des nächsten Monats gewählt. Anfang Februar 1997 stand der Index dann etwa bei 3203 Punkten, Anfang März 1997 bei 3386 Punkten usw.

Wie bei der Rückrechnung für den S&P 500 habe ich für mein Beispiel eine Einmalanlage von 500 Euro und einen monatlichen Sparplan von 50 Euro gewählt. Dies ist bei vielen Brokern der Mindestsparbetrag. Und soll zeigen, was schon aus kleinen Beträgen mit der Zeit werden kann.

Genug der Erklärung, jetzt folgen die Berechnungen.

MDAX: ETF-Sparplan vs. Einmalanlage

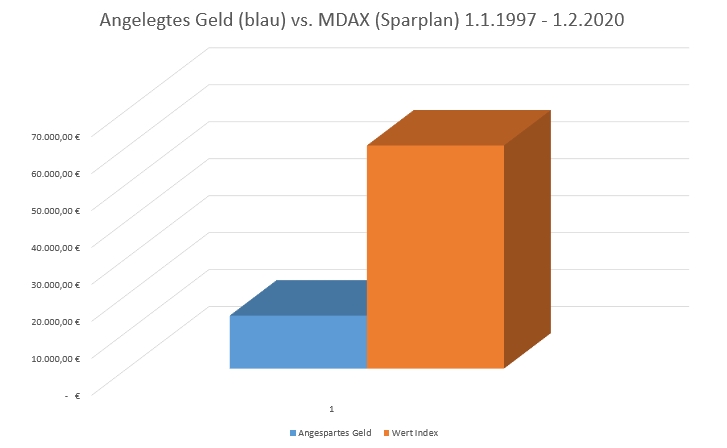

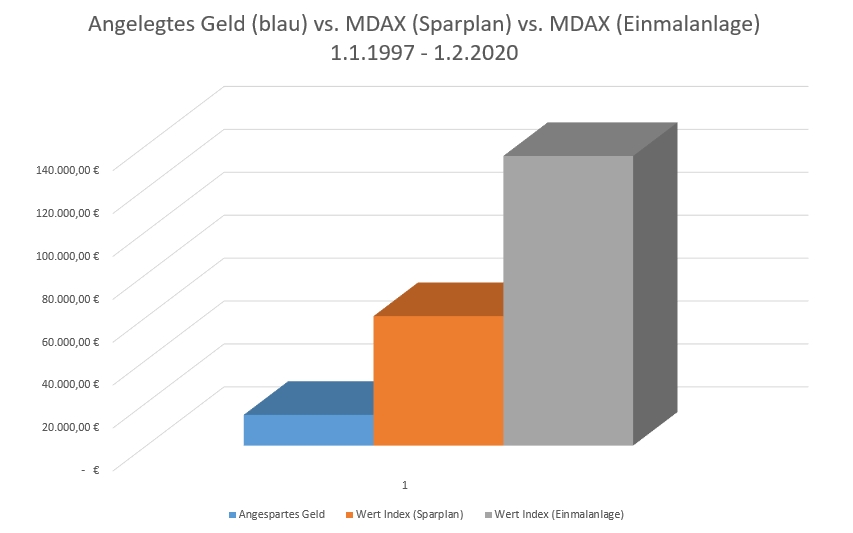

Hätten wir im Januar 1997 einmalig 500 Euro auf unser (Giro-)Konto gepackt und dann monatlich weitere 50 Euro, so wären daraus (Stand 1.2.2020; ohne Kosten, Zinsen, Wechselkurs-Effekte ect.) 14.350 Euro geworden.

Hätten wir hingegen 500 Euro einmalig am 1.1.1997 in einen Index-ETF auf den MDAX investiert und dann wiederum monatlich 50 Euro, so wären daraus bis heute (ohne Kosten, Wechselkurs-Effekte ect.) etwas mehr als 60.000 Euro geworden. Wie weiter oben bereits erwähnt, würde es sich hierbei um einen thesaurierenden ETF handeln, da auch der MDAX (Performance-Index) bereits die ausgezahlten Dividenden enthält.

Als Diagramm sieht das Ganze dann so aus.

Macht insgesamt rund 46.000 Euro mehr über 23 Jahre. Das sind etwa 6,4 Prozent jährlich (Gesamt: +320 Prozent).

MDAX: Einmalanlage vor 23 Jahren

Was wäre hingegen aus 14.350 Euro geworden, die einmalig am 1. Januar 1997 im MDAX angelegt und dann nicht mehr angerührt worden wären?

20.000 Euro mehr? Nein? 30.000 Euro mehr?

Insgesamt sind aus den 14.350 Euro über 134.000 Euro geworden. Obwohl 1997 kein wirklich guter Einstiegs-Zeitpunkt war. Bis Mitte 2003 – also 6 Jahre – hätte sich unser Investment nicht ausgezahlt. Trotzdem: Hätten wir alle Auf- und Abschwünge einfach ausgesessen, hätte uns die Einmalanlage etwa 74.000 Euro oder 120 Prozent mehr als der MDAX-Sparplan gebracht.

Bei der Einmalanlage hätte man somit eine Rendite von 10,2 Prozent p.a. erzielt. Das ist eine gesamte Steigerung von 840 Prozent. Nur mit einem ETF und ausreichend Geduld.

Fazit auch beim MDAX: Einmalanlage ist dem Sparplan überlegen

Wie für den S&P 500 bestätigt sich auch beim MDAX: Einmalanlage schlägt Sparplan-Konzept deutlich.

Aber auch hier gilt meine Anmerkung vom vorherigen Artikel:

Nicht für jeden ist es möglich, 16.000 Euro und mehr sicher für die nächsten 26 Jahre zu entbehren. Da fällt ein kleiner Betrag zu Anfang und dann monatlich weitere kleine Raten leichter. Zudem gibt es noch die psychologische Seite. Es dürfte einigen – wenn nicht sogar dem Großteil – schwer fallen, eine große Summe zu investieren und dann zu sehen, wie der Markt in eine Rezession fällt. Und die 16.000 Euro eventuell nur noch 8.000 Euro wert sind.

Für viele Sparer bietet sich daher eventuell auch eine Kombination an. So könnte man zum Beispiel einen Sparplan einrichten und gleichzeitig bei zurückgehenden Kursen größere Nachkäufe tätigen. Etwa wenn der Index 20 Prozent und mehr vom Hoch verliert. Oder auch die Hälfte einer Gehaltserhöhung für eine Erhöhung der Sparraten nutzen.

Zumindest eine Sache sollte man unbedingt machen: Sich ein langfristiges Ziel setzen und dann anfangen. Hätte man zum Beispiel nur den S&P 500 (seit 1994) und den MDAX (seit 1997) mit jeweils monatlich 50 Euro bespart, so hätte man jetzt zusammengenommen mehr als 130.000 Euro. Ich finde, das klingt gar nicht mal so schlecht.

Gerne könnt ihr mit meiner Excel-Tabelle eigene Berechnungen vornehmen. Dazu müsst ihr nur die Werte in der Spalte Anlage/Sparrate verändern. Der Rest wird automatisch berechnet.

Hinweis: Die Google-Tabelle ist in der Regel aktueller als die Excel-Tabelle.