Der Februar ist schon wieder Vergangenheit und somit ist es Zeit für ein Depot-Update. Hier halte ich meine Aktien-Käufe und -Verkäufe fest. Zudem geht es dieses Mal ausschließlich um das große Geschehnis, welches im vergangenen Monat endgültig Realität geworden ist: Der Krieg Russlands gegen die Ukraine.

Inhalt

- Krieg in der Ukraine – Mögliche Auswirkungen auf Wirtschaft und Aktien

- Russland-Anteil an „Emerging Markets“-ETFs

- Die Gefahr der „Stagflation“ und Rezession

- Sanktionen gegen Russland sowie die russische Zentralbank

- Käufe und Verkäufe im Februar 2022

- Fazit

Krieg in der Ukraine – Mögliche Auswirkungen auf Wirtschaft und Aktien

Eindeutig das Thema, auf welches wir derzeit unsere Blicke richten, ist der Angriffskrieg Russlands (wohl maßgeblich getrieben durch Putins Vorstellungen, wie die Landesgrenzen „richtigerweise“ gesetzt werden sollten) auf die Ukraine.

Aus diesem Grund erscheint auch das Depot-Update dieses Mal ein wenig später. Zum einen, da die Lage Ende Februar sehr unübersichtlich war (und noch ist) und zum anderen, da ich noch Zeit für die Interpretation der Geschehnisse brauchte. Die politische Einordnung soll hier jedoch nicht besprochen werden, sondern vorrangig geht es um die möglichen Auswirkungen auf die Wirtschaft und die Börsen. Da diese mitunter weitreichend sein könnten und ich dieses Mal auch etwas tiefer ins Detail gehen wollte, beschäftigt sich dieses Update nur mit diesem Thema.

Russland-Anteil an „Emerging Markets“-ETFs

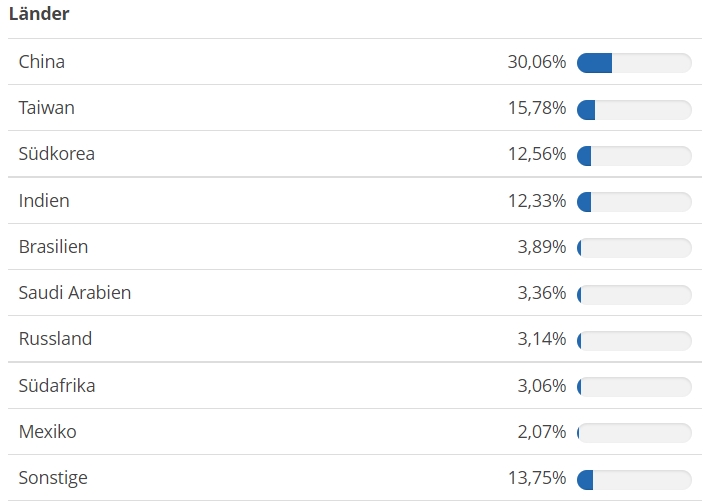

Manch einer hat es eventuell schon in anderen Beiträgen von mir gelesen: Ich bin zwar ein Fan von ETFs, jedoch nicht von solchen, die die „Emerging Markets“ abbilden. Ich nenne diese ETFs auch „politisches Risiko“-ETFs. Auf eindrücklich-tragische Weise zeigt sich leider, dass diese Bezeichnung nicht ganz unpassend zu sein scheint. Einer der größten EM-ETFs ist der „iShares MSCI EM UCITS“. Die Zusammensetzung nach Ländern sieht so aus:

Etwa 3 Prozent macht Russland aus. China, wo ebenfalls viel politische Macht auf nur eine Person konzentriert ist, kommt sogar auf ein Gewicht von 30 Prozent. Und auch hier kann man als Ausländer nur „indirekt“ über ein ADR-Konstrukt an dem Unternehmen partizipieren; anders als bei „richtigen“ Aktien, bei denen man auch tatsächlich Teilhaber des Unternehmens ist.

Der Russland-Anteil ist derzeit quasi wertlos geworden. Wer zum Beispiel die beliebte Gazprom-Aktie aufgrund ihrer „sicheren und hohen Dividende“ im Depot hat dürfte derzeit wenig Freude haben. Und auch wenn die Sanktionen irgendwann wieder gelockert werden sollten, dürfte der Bewertungsabschlag weiterhin über lange Zeit groß bleiben.

Darum noch einmal an dieser Stelle: Wer eine ETF-Strategie fahren möchte, braucht eigentlich nicht viel mehr als einen World-ETF. Wer die USA noch höher gewichten möchte (im World-ETF beträgt der Anteil bereits etwa 65 Prozent) kann auch noch einen S&P500- oder NASDAQ-ETF hinzufügen. Oder auch gleich nur einen ETF auf den S&P500 kaufen. Es ist derzeit einfach nicht empfehlenswert – auch wenn man immer wieder von den „hohen Chancen“ liest – mit „Emerging Markets“-ETFs auf eine positive Entwicklung zu spekulieren.

Die Gefahr der „Stagflation“ und Rezession

Gemeint ist mit diesem Begriff eine hohe Inflation zusammen mit einer wachstumsschwachen Wirtschaft. Auslöser für ein solches Szenario kann zum Beispiel ein stark ansteigender Preis für Energie sein. Prominentes Beispiel ist etwa die Ölpreiskrise von 1973.

Und auch derzeit sehen wir: Eine noch immer angeschlagene Wirtschaft durch die (Nach-)Wirkungen der Corona-Pandemie, stark steigende Preise für Gas, Öl und Kohle gepaart mit einer schon vorher anziehenden Inflation und hoch verschuldeten Staaten.

Russland ist der drittgrößte Förderer von Erdöl und Kohle und sitzt auf den größten Gas-Reserven weltweit. Die Formulierung „Tankstelle mit Atomwaffen“ trifft man daher manchmal an. Besonders abhängig gemacht, insbesondere vom Energieträger Gas, hat sich in den letzten Jahren bekanntermaßen Europa.

Die Gefahr einer Stagflation ist daher durchaus gegeben. Möglich ist aber auch: Kurz- bis mittelfristig wird es unangenehm werden, doch vermutlich wird ein Teil des Öls seinen Weg nach China finden, von wo aus es dann weiter in die Welt verschifft wird. Auch könnten die westlichen Sanktionen gegen den Iran zurückgefahren werden, wodurch ebenfalls Druck entweichen würde.

Daher ist es auch möglich, dass es zu einer (kleineren) Rezession kommen könnte. Denn die Industrieproduktion wird sich vermutlich verteuern, die gesteigerten Kosten an die Verbraucher weitergeleitet, wodurch die Kaufkraft sinken würde. Die USA werden vermutlich wirtschaftlich deutlich besser durch die Krise kommen als Europa, alleine schon durch eine größere Unabhängigkeit bei Energien und einem anderen Energie-Mix sowie geringeren wirtschaftlichen Beziehungen zu Russland und einem etwas größeren Handlungsspielraum der Zentralbank/Finanzpolitik.

Sanktionen gegen Russland sowie die russische Zentralbank

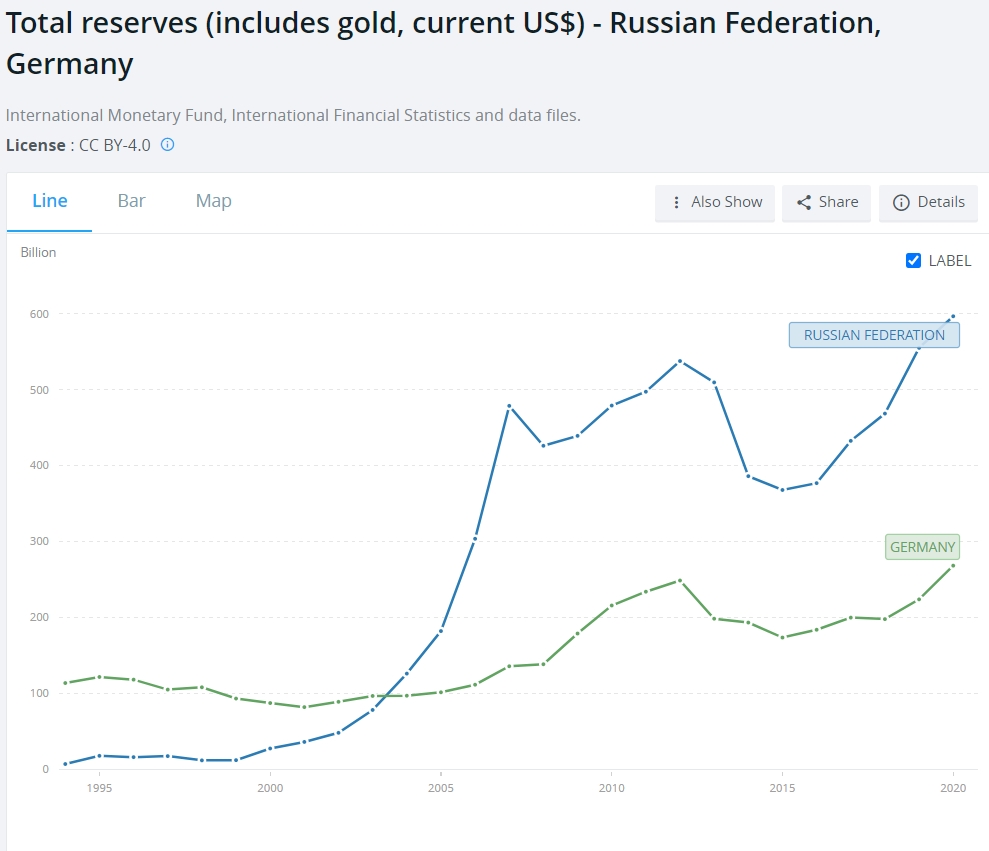

Im Zuge der Annexion der Krim hat Russland den Anteil an US-Staatsanleihen bis 2018 komplett ausradiert. Neben dem Kauf von Gold – wo auch China in den letzten Jahren kräftig aufgestockt hat – ist ein großer Teil in Euro geflossen. Insgesamt betragen die Reserven rund 600 Milliarden Dollar, wovon rund 200 Milliarden Dollar im Euro-Raum liegen.

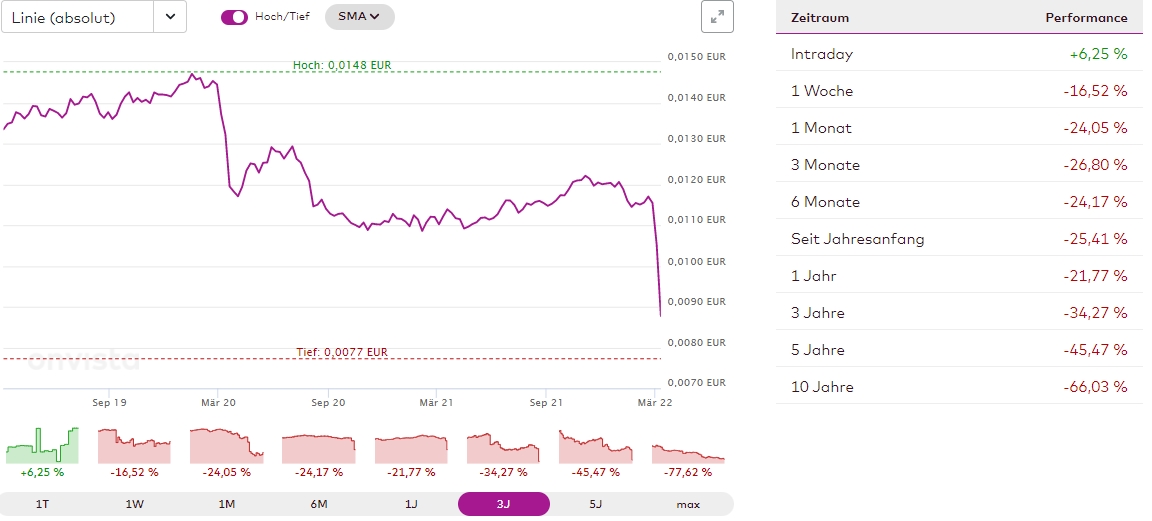

Der größte Teil dieser Euro-Reserven liegt dabei in Deutschland. Insofern kann man davon sprechen, dass der „Finanzkrieg“ mit dem Einfrieren dieser Reserven auf eine hohe Eskalationsstufe gebracht wurde. Als Reaktion darauf ist der Rubel deutlich gefallen.

Die russische Zentralbank hat daraufhin den Leitzins auf 20 Prozent angehoben und per Dekret hat Putin die Ausfuhr von ausländischen Devisen auf 10.000 Dollar begrenzt. Zudem müssen Unternehmen 80 Prozent ihrer Deviseneinnahmen in Rubel umtauschen.

Europäische und amerikanische Unternehmen haben daran natürlich wenig Interesse, weshalb sie sich (vermutlich auch aus Image-Gründen und der Furcht vor weiteren Einschränkungen) fast vollständig aus dem russischen Markt zurückgezogen haben.

Die Hauptlast von diesem Rückzug werden dabei deutsche und niederländische Unternehmen tragen müssen. Deutschland ist nach China der wichtigste Handelspartner Russlands, die Niederlande folgt auf Platz drei.

Die Sanktionen treffen daher Russland hart, allerdings sind die Rücklagen noch immer so hoch, dass sogar eine mehrjährige Eskalation abgepuffert werden könnte. Dafür sorgt auch, dass China noch immer als „offizieller Partner“ Russlands auftritt. Wohl auch mit Blick auf die Rohstoffe des Landes. Dazu zählen nämlich nicht nur die oben genannten, sondern z.B. auch Palladium, Rhodium oder Nickel.

Dennoch dürfte, abgesehen von den wirtschaftlichen Einbußen, der (innen-)politische Druck auf Putin mittlerweile enorm sein, da nicht nur das „einfache“ Volk unter stark steigenden Kosten und sich verschlechternden Lebensbedingungen leiden wird, sondern auch die Oligarchen (wobei deren Einfluss unter Putin bereits deutlich beschränkt wurde).

Käufe und Verkäufe im Februar 2022

Käufe:

- CoStar Group (2,9 Prozent des Depots)

- Paycom (Nachkauf, etwa 1 Prozent)

- PayPal (Nachkauf, etwa 1 Prozent)

- Pool Corp. (rund 3,5 Prozent des Depots)

Verkäufe:

- Meta (gesamte Position; +21,6 Prozent)

- Block (restliche Position; +59,7 Prozent)

- Exponent (gesamte Position; +23,3 Prozent)

Fazit

Neben dem Fakt, dass der Krieg aus humanitärer Sicht absolut verurteilt gehört, ist es rational betrachtet unverständlich, weshalb Putin den Befehl zum Einmarsch in die Ukraine gegeben hat. Die Bevölkerung Russlands hat daran kein Interesse und lehnt den Krieg gegen den „Bruderstaat“ mit großer Mehrheit ab. Zu beobachten war in letzter Zeit auch ein rasanter Anstieg bei den Download-Zahlen von VPN-Apps in Russland. Heißt: Die Russen umgehen mit hoher Wahrscheinlichkeit gezielt die Zensur in ihrem Land, um sich aus anderen (ausländischen) Quellen über die Entwicklungen zu informieren.

Wirtschaftlich ist der Einmarsch ebenfalls ein Desaster und führt eher zu einer weiteren „Verzwergung“ Russlands. Die zwei gewichtigsten Gründe sollen für Putin wohl auch anderer Natur sein: Die Furcht vor einem „Überschwappen“ der Freiheits- und Demokratiebewegung (im Zuge der „Orangen Revolution“ und der „Revolution der Würde“) auch nach Russland und einer tieferen Integration der Ukraine in die EU sowie seinem Geschichtsverständnis, wonach die Ukraine kein Existenzrecht als souveräner Staat habe. Möglicherweise – jetzt folgt doch noch eine politische Einordnung – trägt er aber mit seinem Handeln letztendlich genau zu dieser Entwicklung bei.

Die Sanktionen treffen Russland zwar stark. In Europa – und durch die engen Verbindungen bei Wirtschaft und Energie vorrangig auch in Deutschland – könnte es jedoch ebenfalls es zu einem verlangsamtem Wachstum beziehungsweise sogar einem Rückgang der Industrieproduktion kommen. Der bereits fortgeschrittene „Finanzkrieg“ sowie die Waffenlieferungen an die Ukraine dürften jedenfalls nicht unbeantwortet bleiben. Es ist derzeit aber nicht realistisch abzuschätzen, wie weit Putin hier letztendlich gehen wird.

Überprüfen sollte man zudem, ob es das Risiko tatsächlich wert ist, in „Emerging Markets“ investiert zu sein. Der Bewertungsabschlag und die „günstigen“ Fundamentaldaten kommen nicht von ungefähr. Man sollte sich bewusst sein, dass der Finanzmarkt in einigen der dort vertretenen Ländern „speziellen Regeln“ unterliegt und die Entwicklung – wie wir derzeit sehen – mitunter aufgrund einer Zentrierung von Macht von nur einer Person abhängt.

Im Depot bleiben US-Werte weiterhin stark übergewichtet, besonders die Bereiche „Cloud, Digitalisierung und Cybersicherheit“, „Healthcare“ sowie „Lifestyle und Entertainment“.

Ich hoffe, dass ich dir mit diesem Depot-Update ein paar erkenntnisreiche Einblicke geben konnte und hoffe – auch, wenn es derzeit leider nicht danach aussieht – dass der Krieg ein baldiges Ende finden möge.