Meine Artikel zu „Rückrechnung ETF-Sparplan vs. Einmalanlage“ – jeweils auf den MDAX sowie den S&P 500 – gehören zu den beliebteren Beiträgen auf dem Blog. Ein paar Leser haben sich ein Update und vor allem eine Zusammenfassung/Übersicht der Ergebnisse gewünscht. Dem Wunsch komme ich mit diesem Artikel gerne nach.

Inhalt

- Die Ergebnisse: ETF-Sparplan vs. Einmalanlage auf MDAX und S&P 500

- Die Ergebnisse zusammengefasst für den S&P 500

- Die Ergebnisse zusammengefasst für den MDAX

- Fazit

Die Ergebnisse: ETF-Sparplan vs. Einmalanlage auf MDAX und S&P 500

Zuerst: Wer die (ausführlichen) Artikel noch nicht kennt, findet diese hier:

Cost-Average-Effekt (Sparplan) und Einmalanlage im Vergleich (S&P 500)

Cost-Average-Effekt (Sparplan) und Einmalanlage im Vergleich (MDAX)

Ganz am Ende dieses Artikels und der verlinkten Beiträge findest du die Tabellen, mit denen ich die Berechnungen erstellt habe.

Die Ergebnisse zusammengefasst für den S&P 500

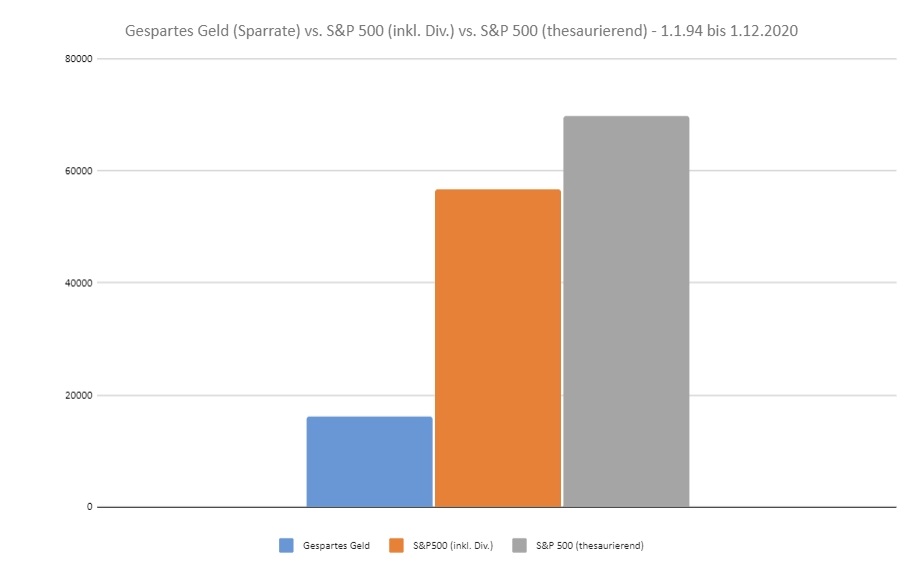

Wer 500 Euro am 1.1.1994 in einen ETF auf den S&P 500 investiert hat und dann monatlich weitere 50 Euro bis zum 1.12.2020 (ohne Wechselkurs-Effekte, Gebühren, …), hat insgesamt 16.150 Euro angelegt. Daraus geworden sind:

Ausschüttender ETF:

48.065 Euro (+8.535 Euro Dividenden) = 56.600 Euro

= rund 5 Prozent jährlich

Thesaurierender ETF:

= 68.792 Euro

= rund 6 Prozent jährlich

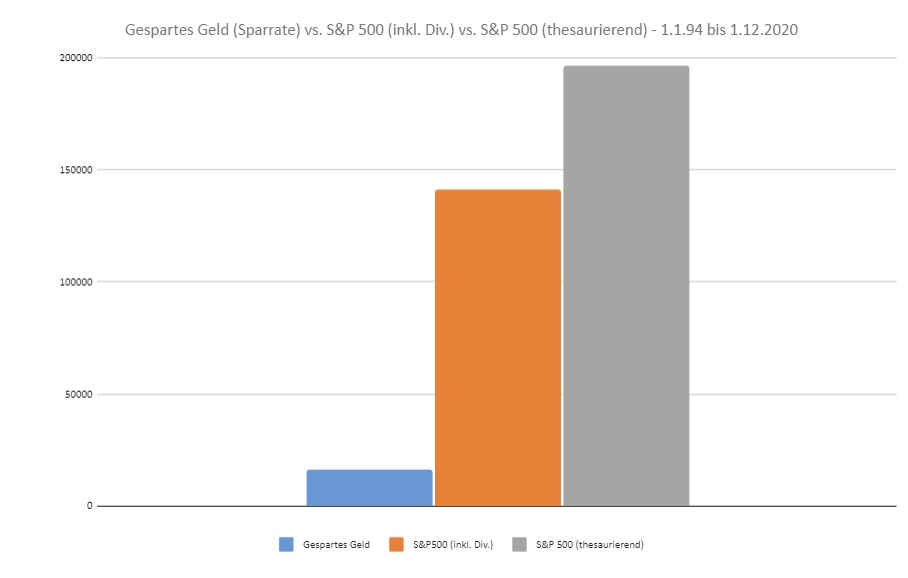

Wer hingegen 16.150 Euro am 1.1.1994 einmalig angelegt hat (ohne Sparplan), der kommt auf:

Ausschüttender ETF:

113.778 Euro (+ 27.222 Euro Dividenden) = 141.000 Euro

= rund 8,7 Prozent jährlich

Thesaurierender ETF:

= 196.603 Euro

= rund 10 Prozent jährlich

Die Ergebnisse zusammengefasst für den MDAX

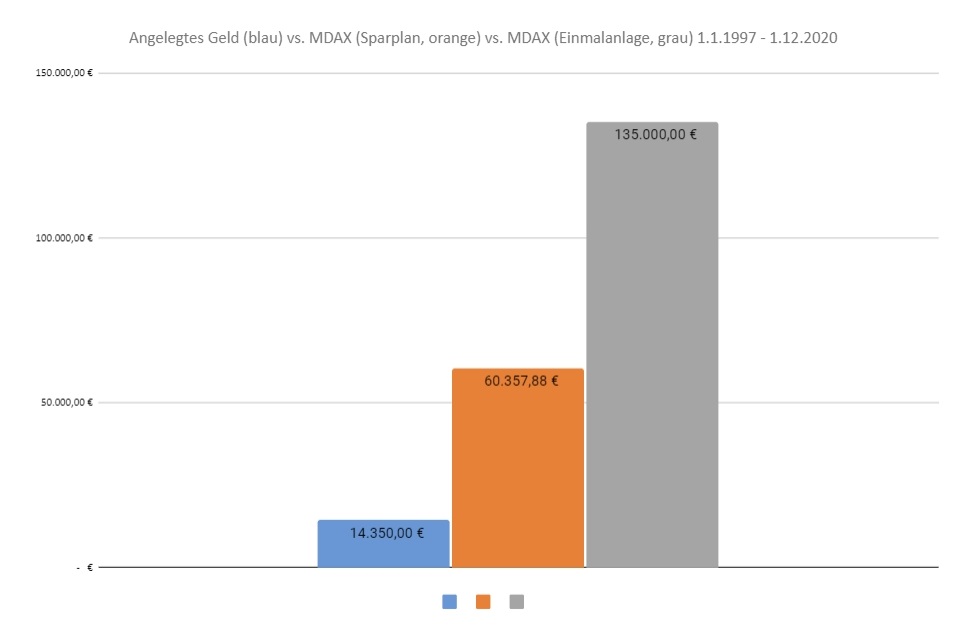

Wer 500 Euro am 1.1.1997 in einen ETF auf den MDAX investiert hat und dann monatlich weitere 50 Euro bis zum 1.12.2020 (ohne Wechselkurs-Effekte, Gebühren, …), hat insgesamt 14.350 Euro angelegt. Daraus geworden sind:

Thesaurierender ETF:

= 60.358 Euro

= rund 6,5 Prozent jährlich

Wer hingegen am 1.1.1997 direkt 14.350 Euro investiert hat (ohne weiteren Sparplan), der kommt auf:

Thesaurierender ETF:

= 135.000 Euro

= rund 10,2 Prozent jährlich

Hinweis: Da der MDAX ein Performance-Index ist, sind die Dividenden bereits in den Kurs einberechnet. Der S&P 500 hingegen ist ein Kurs-Index, Dividenden müssen noch extra einberechnet werden. Daher gibt es beim MDAX-ETF (zumindest in meiner Berechnung) keine Unterscheidung zwischen „ausschüttend“ und „thesaurierend“.

Fazit

Es gilt weiterhin, dass eine Einmalanlage die Sparplan-Taktik schlägt und es einen „Cost-Average-Effekt“ so, wie er meistens beworben wird, nicht gibt.

Dazu passt auch die Börsenweisheit „Time in the market beats timing the market“.

Dennoch hat natürlich auch der Sparplan seine Berechtigung. Nicht jeder kann – oder will – direkt eine große Geldsumme investieren.

Was aber auf alle Fälle klar wird: Wer langfristig anlegt schafft sich aus einer vergleichsweise kleinen Summe ein gutes Geld-Polster.

Die Tabellen, die ich zur Berechnung erstellt habe, findest du auf Google Drive. Die „Google Tabellen“ sind dabei in der Regel aktueller als die Excel-Dateien. Gerne kannst du die Dateien herunterladen und eigene Szenarios durchspielen.

welche Msci World ETF (ausschüttend) und S§P ETF(ausschüttend) empfehlen Sie hinsichtlich der Rendite und derKosten?

Hallo Kurt,

Vielen Dank für Deinen Kommentar. Eine Frage habe ich an Dich: Wieso sollen die ETFs unbedingt ausschüttend sein? Rendite und Kosten sind bei thesaurierenden ETFs teilweise deutlich besser – wenn zum Beispiel auch Faktoren wie anfallende Steuern berücksichtigt werden – als die ausschüttenden Pendants.

Es kommt zudem auch darauf an, bei welchem Broker Du die ETFs erwerben möchtest. Manche verlangen zum Beispiel keine Gebühren für Sparpläne auf bestimmte ETFs.

Als Anbieter von ETFs setze ich meistens auf iShares oder Vanguard. Du kannst die folgenden, in Klammern stehenden ISIN-Nummern einfach bei Deinem Broker oder in der Suchmaschine Deines Vertrauens einsetzen und schauen, ob diese etwas für Dich wären:

Thesaurierend (S&P 500):

iShares Core S&P 500 (IE00B5BMR087), Vanguard S&P 500 UCITS ETF (IE00BFMXXD54)

Thesaurierend (World-ETF):

iShares Core MSCI World UCITS ETF (IE00B4L5Y983)

Ausschüttend (S&P 500):

iShares Core S&P 500 UCITS ETF USD (IE0031442068)

Ausschüttend (World):

iShares MSCI World UCITS ETF USD Dist (IE00B0M62Q58)

Ich hoffe, ich konnte Dir mit meiner Antwort weiterhelfen.

Liebe Grüße

Sebastian

Hey,

selbst bei großen Summen würde ich mich nicht hinreißen lassen direkt einmalig zu investieren. Ich bin seit Jahren (!) ein Freund von Sparplänen. Ob es ETF´s sind oder Einzelaktien.

Warscheinlich würde in manchen Fällen auch etwas mehr Rendite zu mir zurück fließen bei einer Einzelanlage, doch ich mag die Einfachheit. Einmal einen Sparplan aufgesetzt und das wars. Auf diese Weise muss ich mich nicht mit Charts quälen etc.

Beste Grüße

Boris

Hey Boris,

Schon aus psychologischen Aspekten wird wohl kaum jemand mit einem Schwung eine für ihn große Summe in einen ETF anlegen. Insgesamt kommt es mir auch, wie du sagst, auf die Einfachheit an – und natürlich darauf, dass selbst kleine, regelmäßige Summen am Ende einen ordentlichen Betrag ergeben können.

Liebe Grüße

Sebastian