Durch den wachsenden ETF-Markt und neue Akteure steigt der Druck auf die „klassischen“ Sparkassen-Berater. Interne Dokumente der Deka (Sparkasse) zeigen, wie Fonds und Zertifikate unter die Kunden gebracht werden sollen.

Die Tricks der Sparkassen-Berater

Im ersten Beitrag dieser Art ging es darum, wie gut Fonds von Sparkassen und Volksbanken sind. Zusammenfassend kann gesagt werden: Auch die besten Fonds schaffen es nicht, einen ETF auf einen vergleichbaren Index zu schlagen. Dennoch gewinnen die Banken weiter Privatkunden.

Die Tricks, mit denen Sparkassen-Berater Fonds und Zertifikate verkaufen sollen, wurden bereits im November 2019 etwa durch finanz-szene.de und Süddeutsche Zeitung veröffentlicht. Hier geht es um die Broschüre „Deka-Filialunterstützung zur Wertpapier-Neukundengewinnung„. Diese beschreibt, wie aus einem potentiellen Kunden ein Anleger gemacht werden kann. Inklusive detaillierter Regieanweisungen. Auch mir liegt eine ähnliche Vertriebsbroschüre der Deka vor, die ebenfalls klare Anweisungen und Tipps enthält. Es scheint also nicht nur ein regionales Phänomen zu sein. Der „normale“ Kunde wird eine solche Broschüre natürlich nie zu Gesicht bekommen. Dazu fordert auch der Hinweis auf: „Diese Information ist zur Verwendung gegenüber Kunden weder geeignet noch bestimmt. Eine Weitergabe an bzw. Verwendung gegenüber Kunden ist nicht gestattet.“

Die Deka will auch Zertifikate verkaufen?

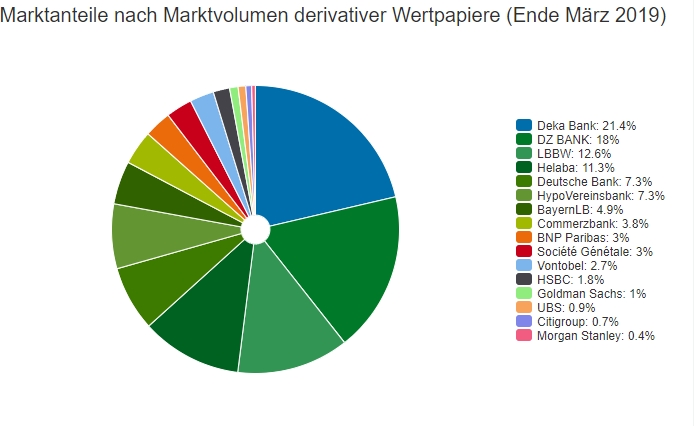

What, Zertifikate? Eines der Produkte, die regelmäßig in der Kritik stehen und kaum transparent sind? Das fragst du dich jetzt vielleicht. Tatsächlich ist die Deka mit mehr als 20 Prozent Marktanteil mittlerweile zum größten Emittenten in Deutschland aufgestiegen. Und zwar von 0 (Null) Prozent im Jahr 2013. Kurz angerissen, warum die Deka offensichtlich auf Zertifikate steht:

- Die Gebühren lassen sich gut verstecken. Etwa hinter Begriffen wie „Reduction in Yield“ weit hinten in den Informationsblättern.

- Der Anleger kann mit schönen Wörtern wie „Zinskupon“ gelockt werden, was zunächst eine gewisse Sicherheit suggeriert.

- Es wird Beratungsbedarf/Kundenbindung geschaffen. Oder wie es im Informationsblatt heißt: „Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann.“ Toll, genau das, was wir suchen 😉

- Wie viele Leser hier möchten gerne Rohstoffe in Ihrem Depot? Oder spezielle Produkte wie „Knock-Outs“? Oder darf es doch lieber ein Inline-Optionsschein sein? Klingt spekulativ. Ist es auch. Genau solche Finanzprodukte können aber in einem Zertifikat gebündelt sein – Zertifikat klingt aber harmloser. Und kaum jemand wird sich durch die dicken Informationsbroschüren quälen (zumal der Berater einem die Arbeit gerne abnehmen möchte, s.u.).

- Der Käufer trägt das volle Insolvenzrisiko der Bank. Heißt: Geht die Bank pleite, verfällt auch dein erworbenes Zertifikat wertlos. Kapitalschutz gibt es nicht. Anders als bei Fonds, die als Sondervermögen extra abgesichert sind.

Wie dir der Berater solche Finanzprodukte verkauft

Trotz der Risiken wurden 2018 rund 6 Mrd. Euro an Zertifikaten abgesetzt. Knapp mehr als an Fonds. Die Deka schafft es also, ordentlich Kunden zu generieren. Schauen wir also mal, was uns die Broschüre sagt, wie das gelingt.

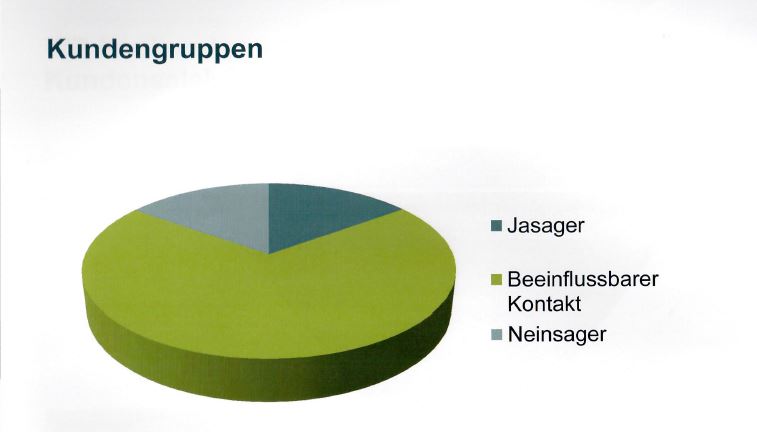

Kunden sind beeinflussbar

Es gibt insgesamt 3 Arten von Kunden. Die „Ja-Sager„, die „Nein-Sager“ und die „Beeinflussbaren„. Letztere stellen laut der Broschüre die Mehrheit. Sie gilt es zu überzeugen.

Die Masse zählt

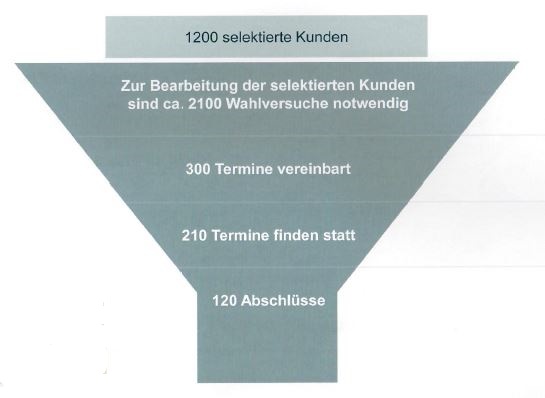

Kunden zu gewinnen ist schwer. Und die Deka nennt hier klare Zahlen. Von 1200 selektierten Kunden kommt es nur in 120 Fällen zu wirklichen Abschlüssen. Der Rest verläuft im Sand. Zudem benötigt man für die 1200 selektierten Kunden zunächst etwa 2100 Anrufe.

Den Kunden ködern – So wird ein Gespräch aufgebaut

Anschließend geht es darum, wie man einen potentiellen Kunden an die Angel bekommt. Hier kommen die Regieanweisungen ins Spiel. Laut Broschüre kann man diese Schritt für Schritt abarbeiten und teilweise auch wortwörtlich so ins Gespräch einfließen lassen. Allgemein gilt:

- Die Ansprache soll kurz und knapp sein.

- Der Kunde soll dazu gebracht werden, eine Entscheidung zu treffen.

- Es soll ein Bedürfnis nach Beratung entstehen.

- „Stichworte wie Inflationsproblematik und Kaufkraftverlust sollten in der Erstansprache am Telefon vermieden werden. Da diese Kunden häufig wenig Kenntnisse bzgl. Finanzthemen haben, ist eine einfache Ansprache am hilfreichsten.“

- „Renditen über 2% und bis zu 3% sind das, was ein Kunde gerne hätte. Zu hohe Renditen schrecken eher ab, klingen spekulativ.“

Die optimale Ansprache könnte dann so aussehen. 1:1 aus der Broschüre übernommen. Wie bereits erwähnt: Der Berater könnte/dürfte die Sätze genau so durch das Telefon verlesen.

- Tatsache: „Heute geht es um Ihr Sparbuch. Für Ihre Anlage bekommen Sie aktuell gerade einmal 1 Euro im Jahr.“

- Nutzen: „Viele meiner Kunden sind derzeit unzufrieden mit ihren Zinsen auf dem Sparbuch.“ (Regie: ohne Pause weiter) „Und genau deswegen lade ich Sie zu einem Gespräch ein, damit Sie sich von Ihren Sparzinsen in Zukunft wieder etwas leisten können.“

- Terminfrage: „Gern können wir bei einer Tasse Kaffee darüber sprechen. Wann sehen Sie eine Chance, uns gemeinsam zu diesem Thema auszutauschen?“

Die Einwandbehandlung

Falls ein Kunde sich jedoch lieber selbst mit der Materie auseinandersetzen und zum Beispiel die Unterlagen zugeschickt haben möchte, kommt die vierphasige „Einwandbehandlung“ ins Spiel. Auch hier gibt es wieder nette Regieanweisungen.

- Phase 1: Lob und Abfedern der Kundenreaktion: „Sie haben sicher recht, dass Unterlagen eine Möglichkeit sind, sich mit dem Thema Geldanlage zu beschäftigen.“

- Phase 2: Bumerang-Methode: „Gleichzeitig werden Sie mir sicher zustimmen…“

- Phase 3: Nutzen-Argumentations-Technik: „… dass die Unterlagen zu so einem komplexen Thema nur sehr allgemein sein können. Bevor Sie sich hier durch einen Stapel Papier wühlen, ist es sicher auch in Ihrem Sinne, wenn ich Ihnen zeitsparend Ihren auf Sie zugeschnittenen Anlagevorschlag im persönlichen Gespräch präsentiere.“

- Phase 4: Terminfrage: „Lässt sich das von Ihrem Terminkalender her noch in dieser Woche einrichten, oder möchten Sie lieber auf die nächste Woche ausweichen?“

Seien Sie positiv gestimmt

Der Berater soll immer positiv ins Gespräch gehen. Das sei quasi die halbe Miete. Dazu gibt es noch ein Bild, mit dem sich der Berater dann identifizieren kann.

Verkauf von Zertifikaten und Fonds – Absatz ist alles

Es ist ein offenes Geheimnis, dass Bankberater bestimmte Ziele gesetzt bekommen, wie viele Fonds oder andere Produkte sie absetzen beziehungsweise verkaufen sollen. In gewisser Weise sind Berater nämlich Verkäufer. Die Süddeutsche Zeitung zitiert in diesem Zusammenhang Niels Nauhauser (Verbraucherzentrale Baden-Württemberg). Er sagt: „Eine bedarfsgerechte Beratung der Kunden sei gar nicht beabsichtigt, nur das Erreichen geschäftspolitischer Ziele. Es wird schlicht das verkauft, was Provisionen einbringt statt was den Bedarf der Kunden deckt.“

Der Leiter Produkt- und Marktmanagement der Deka – Hussam Masri – schlägt da im fondsmagazin (1.2019) andere Töne an. Er sagt: „Unsere Auswahl ist handverlesen und auf den Bedarf der Sparkassenkunden zugeschnitten“.

Fazit

Wie handverlesen und bedarfsgerecht die Auswahl an Fonds und Zertifikaten letztendlich ist, darf sicher zumindest bezweifelt werden. Und warum der potentielle Kunde lieber nicht in Kontakt mit „schwierigen“ Begriffen kommen soll (Inflationsproblematik, Kaufkraftverlust,…) ist mir im Hinblick auf Transparenz und Ehrlichkeit auch nicht ganz verständlich. Oder geht es darum, dass sich der potentielle Kunde bloß nicht genug schult, um die Konstrukte tatsächlich verstehen zu können? Und lieber auf die warmen Worte des Beraters vertraut? Wenn schon diese Begriffe nicht genannt werden sollen, kann ich mir schwer vorstellen, wie der Berater die verschiedenen Formen der Zertifikate, deren Zusammensetzungen sowie die Chancen und Risiken aufzeigen möchte.

Deshalb nochmals meine Bitte: Kaufe nur, was du auch verstehst und frage solange nach – auch bei „schwierigen“ Begriffen – bis du das Produkt verstanden hast. Denn wenn ein Berater wirklich hinter dem angebotenen Produkt steht, dann wird er es auch erklären wollen. Und eventuell sogar selbst besitzen? Das wäre einmal eine gute Frage an den Berater.

Leider habe ich genau den letzten Satz schon sehr oft vom Sparkassenberater gehört. „Habe ich auch“, „Hab ich für meine Familie auch“, „Kann ich aus dem Freundeskreis nur empfehlen“.

Ob das dann tatsächlich wahr ist oder nur Verkaufsstrategie, lässt sich leider nicht prüfen.

Oft habe ich auch den Eindruck, es werden gezielt Zins-Ängste und Zukunfts-Unsicherheiten erschaffen, um den Kunden in einen sicheren Bausparvertrag oder stabile Aktienfonds ohne wirkliches Risiko zu bringen. Die empfohlenen Fonds haben dabei immer Ausgabeaufschläge (= sichere Einnahme für die Bank) und sehr wenig Rendite. Schaut man sich auf dem Markt um, gibt es bessere Fonds, die bei ähnlichem Risiko mehr Rendite bringen.