Ein Leser fragt mich, was ich vom BCDI-Zertifikat (Boerse.de-Champions-Defensiv-Index), dem BCDI USA und dem boerse.de-Aktienfonds halte. Auch ich kenne die Zertifikate und Fonds von boerse.de und greife die Frage daher dankend auf. Denn sie eignen sich geradezu als Paradebeispiel dafür, wie eine hohe Performance erschlichen wird, die so jedoch gar nicht existiert. Und wie Anleger in schlechte Finanzprodukte getrieben werden. Und weshalb ETFs – wieder einmal – die bessere Alternative sind.

Die Versprechungen des Thomas Müller zum BCDI-Zertifikat

Gerne wirbt Thomas Müller, Vorstand von boerse.de, auf Webseiten in Werbe-Mails und Interviews mit der einzigartigen Strategie und der herausragenden Performance des BCDI-Zertifikates und des boerse.de-Aktienfonds. Seit Ende 2018 und Ende 2019 sind mit dem boerse.de-Weltfonds und dem BCDI USA-Zertifikat noch zwei weitere Produkte dazugekommen. Jeweils vorgestellt auf dem jährlich stattfindenden „Rosenheimer Börsentag“.

Zuerst widme ich mich dem Klassiker, dem BCDI-Zertifikat, in dem über 100 Mio. Euro angelegt sind. Angeblich gefüllt mit zehn „Aktien zum Vererben“. Besuche ich die entsprechende Webseite vom BCDI, erscheint gleich oben ein Banner mit einem Feuerwerk und einem gelben Sticker mit der Aufschrift „70,1% in 66 Monaten“.

Natürlich interessiert es mich auch, welche Aktien denn so eine gute Performance abliefern.

Von den ursprünglichen zehn Aktien aus dem Emissionsjahr des Fonds (2014) sind nur noch zwei vorhanden. Von einem langfristigen Buy&Hold-Ansatz beziehungsweise den zehn Aktien zum Vererben kann also kaum die Rede sein.

Die unerreichbare Performance

Aber nun gut, wie die 70 Prozent letztendlich entstanden sind, interessiert vermutlich die wenigstens Anleger rückblickend betrachtet. Die Leute vom BCDI müssen es halt drauf haben, denkt man sich. Also gleich mal die entsprechende ISIN vom BCDI-Zertifikat bei OnVista eingegeben.

Huch. Das sind aber nur rund 61 Prozent. 10 Prozent weniger als versprochen. Zeigt uns OnVista etwa einen falschen Chart an? Nein. Der Grund: Natürlich möchte das Team von boerse.de auch (viel) Geld verdienen. Die 70 Prozent Performance hat nur die zugrunde liegende Benchmark (der BCDI-Index) geschafft. Das BCDI-Zertifikat bildet diesen Index nach. Es konnte für einen Anleger also gar nicht möglich sein, nach Kosten die 70 Prozent Gewinn zu erzielen. Bei OnVista lässt sich der BCDI-Index einfach einblenden.

Hier sieht man schön, wie sehr die Kosten eines Fonds/Zertifikats auf die Rendite drücken. Und wie boerse.de trickst und die realistischen Zahlen nirgendwo erwähnt. Wie sie auf die 56,4 Prozent Gewinn in 5 Jahren kommen, von denen ebenfalls die Rede ist, bleibt mir völlig schleierhaft. Hier komme ich auf maximal rund 42 Prozent – die aber auch nur die Benchmark geschafft hat.

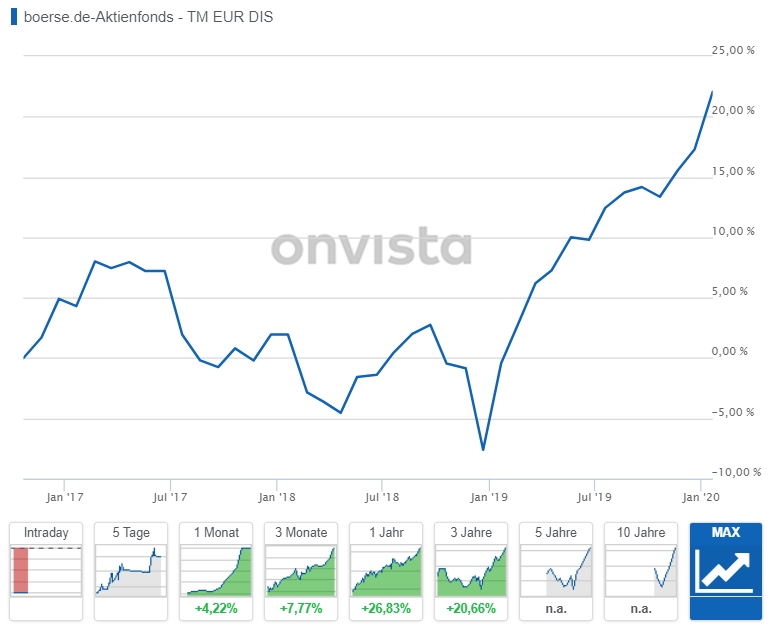

Die Performance des boerse.de-Aktienfonds

Ebenfalls nett ist die Aufmachung des boerse.de-Aktienfonds, der seit November 2016 existiert. Zwei Personen relaxen bei bestem Wetter am türkisblauen Meer. Wer möchte das nicht gerne. Bei über 95 Mio. Euro Anlagevolumen scheinen zumindest einige Sparer diesen Traum zu haben.

Im Flyer finden wir wieder einen Hinweis auf eine gute Performance. Dieses mal wird mit 26,7% Gewinn in 12 Monaten (31.12.18-31.21.19) geworben. Auch das klingt toll. Zumal in dem Fonds auch schöne Aktien wie Apple, Mastercard und Visa zu finden sind. Dann kann der Chart seit dem Auflagedatum doch nur steil nach oben verlaufen. Ich spüre quasi schon den Sand unter den Füßen.

Lädt der Chart etwa nicht richtig? Nochmal die Seite aktualisieren. Doch. 22 Prozent in etwas mehr als 3 Jahren. Etwa 6,8% p.a. – dazu kommen dann noch Dividenden von etwa 1,5%. Die reißen es jetzt aber auch nicht mehr wirklich raus. Es ist daher sehr unwahrscheinlich, dass die beiden Personen am Strand dort sitzen – oder zumindest bald dort sitzen werden -, weil sie in den boerse.de-Aktienfonds investiert haben.

Der BCDI-USA

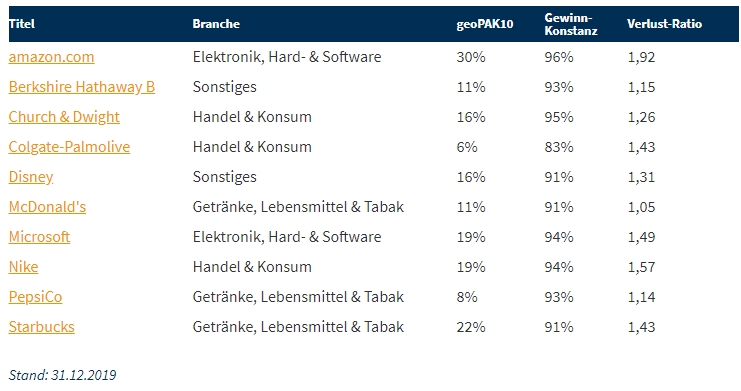

Das neueste Zertifikat ist der BCDI-USA. Hier sind die, laut boerse.de, „zehn Top-Champions aus den USA“ vereint.

Das sieht erst einmal einigermaßen gut aus. Mit drei Werten (Amazon, Disney, Nike) kann ich mich gut anfreunden. „Leider“ existiert das Zertifikat noch nicht lange, sodass ein Chartvergleich derzeit noch nicht möglich ist. boerse.de hat jedoch eine Rückrechnung vorgenommen.

Ob boerse.de jedoch auch schon im Jahr 2000 auf Amazon und Co. gesetzt und diese Werte auch gehalten hätte, bleibt zumindest fraglich. Ebenfalls ist nicht ersichtlich, wie die Rückrechnung vorgenommen wurde. Wir müssen uns mit diesem – wenig aussagekräftigen – Chart zufrieden geben. Immerhin können wir dann in einem Jahr überprüfen, wie sich das Zertifikat unter realen Bedingungen entwickelt hat.

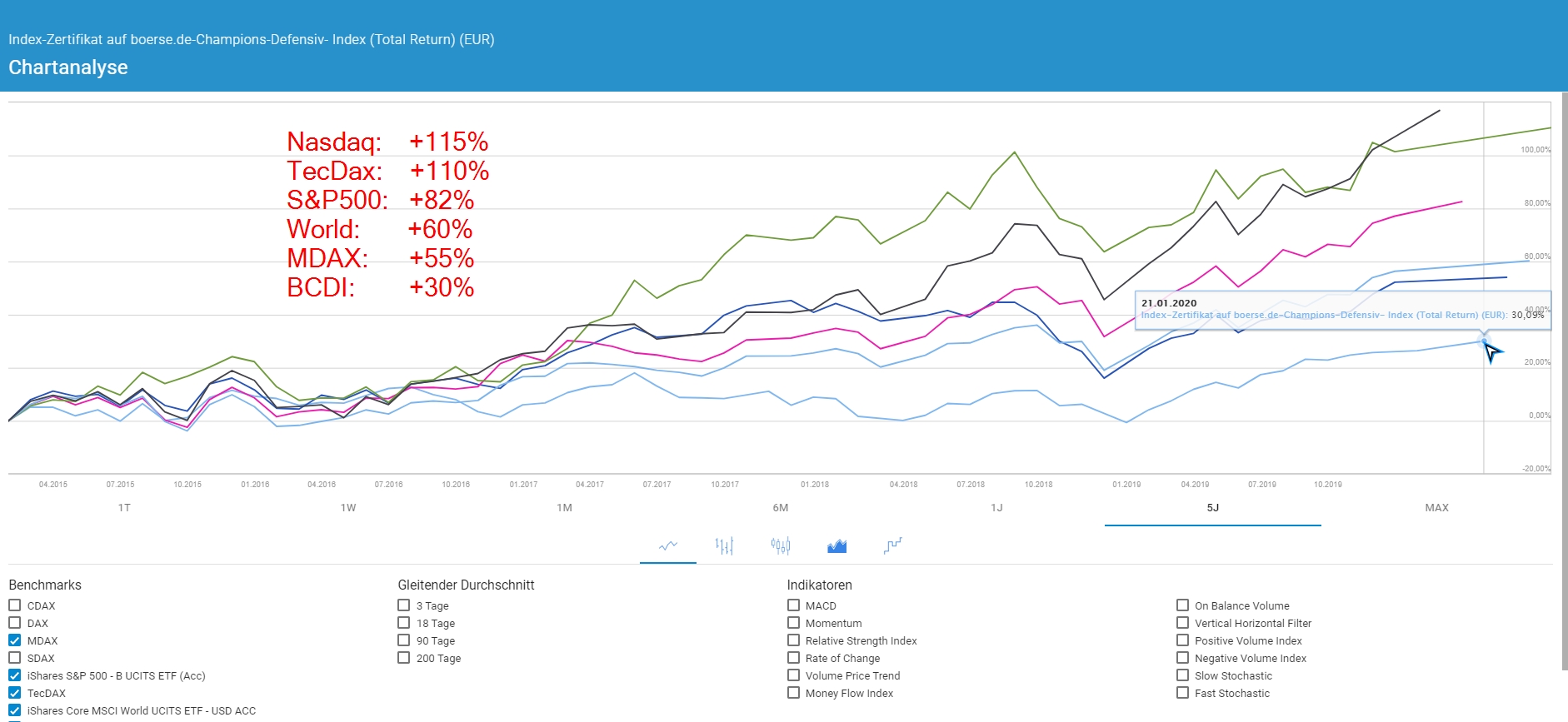

Der Vergleich: BCDI-Zertifikate vs. ETFs

Auf diesen Teil freue ich mich immer besonders. Können die Fonds/Zertifikate tatsächlich die Märkte schlagen, was in den Werbeprospekten und bei Veranstaltungen immer unterschwellig suggeriert wird? Und wie schneidet meine ETF-Kombination aus MSCI World, S&P 500, MDAX, TecDax und/oder Nasdaq im Vergleich ab? Haben wir – nach mittlerweile jahrelangen Recherchen – endlich einen Fondsmanager gefunden, der besser ist?

Schauen wir uns den ersten Vergleich an: BCDI-Zertifikat vs. ETF-Auswahl.

Scheinbar ist der Boerse.de-Champions-Defensiv-Index doch jedem ETF auf Sicht von 5 Jahren absolut unterlegen. Wer sein Geld einfach in den iShares MSCI World gepackt hat, der sitzt jetzt auf doppelt so viel Gewinn.

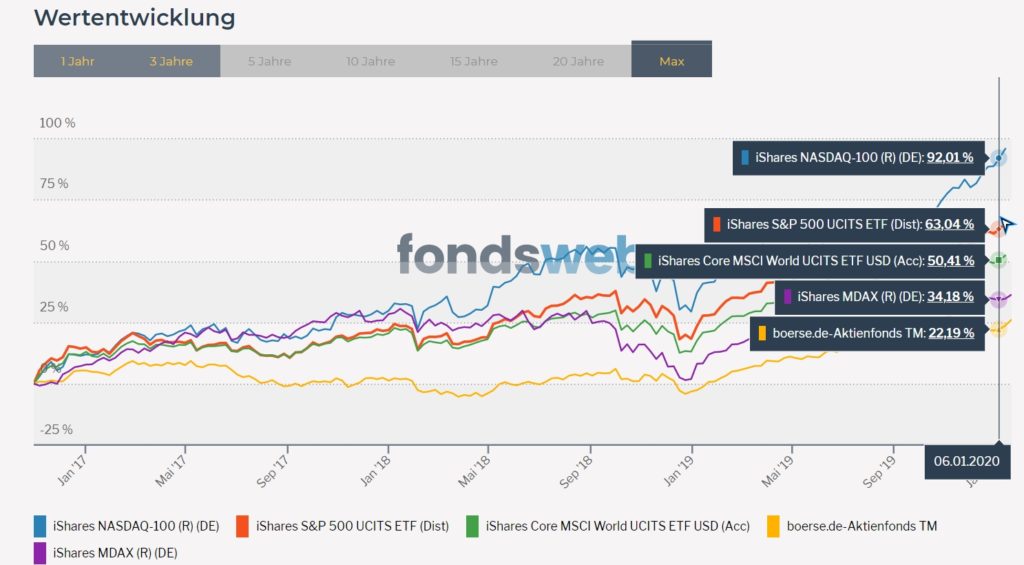

Eventuell schlägt sich ja der boerse.de-Aktienfonds besser.

Auch hier würde ich, wenn ich mein Geld im boerse.de-Aktienfonds hätte, etwas traurig gucken. Die Profis um Thomas Müller scheinen es auch hier nicht zu schaffen, auch nur annähernd einen der namhaften Indizes zu schlagen. Da der boerse.de-Aktienfonds ausschüttend ist, habe ich hier im Vergleich natürlich den S&P 500 sowie Nasdaq als ausschüttenden ETF gewählt. Aber selbst großzügig abgezogene 10% vom MDAX und MSCI World reichen nicht, damit der boerse.de-Fond aufholen kann.

Fazit

Diejenigen, die an den BCDI-Zertifikaten und boerse.de-Fonds am meisten Geld verdienen, sind Thomas Müller und Co. Bei einem Fondsvolumen von 100 Mio. Euro und Kosten von mindestens 1,5% p.a. – zzgl. „erfolgsbezogener Kosten“ von mindestens 10% bei manchen Produkten – macht das Einnahmen von mindestens 1,5 Mio. Euro pro Jahr. Und das Volumen aller Zertifikate/Fonds von boerse.de hat schon längst die 200 Mio. Euro-Marke übersprungen. Schade auch, dass boerse.de anstatt undurchsichtiger Rückrechnungen oder unvollständiger Vergleiche nicht einfach eine Grafik aus dem Basisinformationsblatt des BCDI entnimmt. Ich meine diese Blätter, in denen ganz oben der Satz steht „Sie sind im Begriff, ein Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann“.

Hier die Grafik. Dort ist ersichtlich, wie sich ein Produkt vermutlich entwickeln wird.

Alle bisherigen BCDI-Anleger können sich demnach sogar glücklich schätzen. Wer jetzt noch richtig Lust hat, etwas mehr zu verstehen, weshalb mir die Tricksereien von Thomas Müller missfallen, darf die Webseite vom „Rosenheimer-Börsentag“ ansteuern und sich auf der rechten Seite die Videos anschauen. Diese jährliche Veranstaltung ist nicht zur Information und Aufklärung für Anleger gedacht und auch nicht dafür, ihnen bessere Alternativen zu den üblichen Finanzprodukten zu bieten. Es geht einzig und allein darum, potentielle Anleger zu gewinnen beziehungsweise bisherigen Anlegern die „tolle“ Performance zu präsentieren – und ihnen das nächste Zertifikat zu verkaufen. Damit Thomas Müller Geld verdient. Dieser Sache sollte man sich klar sein.

Leider gibt es noch mehr Akteure, die die Gutgläubigkeit vieler Menschen für sich nutzen und es ihnen dadurch erschweren, ihr Geld wirklich sinnvoll anzulegen. Gerne könnt ihr mir Beispiele schreiben, die euch negativ aufgefallen sind.

Den zweiten Teil der Amazon-Analyse habe ich natürlich nicht vergessen. Da jedoch bald die finalen Zahlen präsentiert werden, werde ich mir noch bis dahin Zeit lassen.

Ich will nicht den BCDI verteidigen, dafür kenne ich ihn noch nicht gut genug, aber werden hier nicht Äpfel mit Birnen verglichen? Der klassische BCDI als „Europaprodukt“ im Vergleich zum Nasdaq S+P500? Wenn man diesen Vergleich ziehen würde, müsste man dann nicht den BCDI USA heranziehen?

Hallo Christian,

Würde es den BCDI denn zu einem besseren Investment machen, wenn ich neben dem S+P 500, Nasdaq, TecDax, MDAX und MSCI World auch noch einen ETF auf den Euro Stoxx 50 in den Vergleich genommen hätte? Die Rendite wäre dennoch schlecht, obwohl die Kosten im Vergleich hoch sind. Und wer sich dann noch dafür feiert, einen schlechten Index geschlagen zu haben (der BCDI wirbt ja damit, besser zu sein als u.a. der Euro Stoxx) und dann auch noch eine Performance heranzieht, die der potentielle Anleger gar nicht hat erreichen können, der gilt für mich als unseriös. Wer rein auf Aktien setzt, wie der BCDI, sollte meiner Meinung nach zudem immer den MSCI World als Referenz heranziehen.

Der BCDI USA hat sich, rein optisch zumindest, tatsächlich gut entwickelt und auch die darin enthaltenen Werte würde ich als eine einigermaßen gute Auswahl ansehen. Ob sich das Konzept der Gewichtung jeder Aktie auf 10 Prozent und die Readjustierung auf lange Sicht positiv auswirken wird, wage ich zu bezweifeln. Und auch hier gehe ich eher davon aus, dass – nach Abzug aller Kosten und einem realistischen Vergleich mit einem thesaurierenden ETF auf den S+P 500 und MSCI World, da auch der BCDI USA thesaurierender Natur ist – die Performance schlechter sein wird.

Liebe Grüße

Sebastian

Hallo Herr Sander,

vielen Dank für diesen tollen Artikel, welcher es absolut auf den Punkt bringt.

Wenn man die Produkte von Herrn Thomas Müller (Zertifikat und Fonds) mit den entsprechenden Indices vergleicht, sollte eigentliche jedem vollkommen klar sein, wer hier profitiert (Herr Thomas Müller und sein Team).

Die Kosten der Produkte sind teilweise wirklich unverschämt (Fonds 1,68 % Verwaltungsgebühr zzgl. 15 % der positiven Wertentwicklung über 5 %. Selbst wenn der Fonds nur den historischen Durchschnitt des MSCI World von 7,5 % schafft, wird den Anlegern nochmals 0,375 % (15 % aus 2,5 %) und somit insgesamt 2,055 % p. a. in Rechnung gestellt.

Ich durfte Herrn Müller und sein Team auch schon einmal live erleben (Bekannter hat mich nach Rosenheim mitgenommen). Das war eine Selbstbeweihräucherung ohne Ende. Die ganzen Rückblicke mit den ganzen top Ergebnissen (nachher ist jeder schlauer) und der suuuuper Entwicklung des BCDI.

Die realen Ergebnisse seiner Produkte sprechen eine andere Sprache.

In diese Kategorie der „Börsen-Gurus“ fallen auch noch die Produkte des „Stuttgarter Aktienclubs“.

Bei einem langfristen Vergleich des Fonds (Wertpapierkennumer A0Q72H) mit einem simplen ETF auf den MSCI World (A0HGV0) fehlen einem die Worte.

Bedauerlich nur, dass es anscheinend genügend Anleger gibt, welche diesen Personen auf den Leim gehen und in deren Produkte investieren.

Vielen Dank für Deinen Kommentar. Rein rational – also von der Performance her – betrachtet ist es nicht nachvollziehbar, weshalb ein Anleger lieber auf die BCDI-Zertifikate oder den Stuttgarter-Aktienfonds setzt, obwohl es deutlich bessere Alternativen gibt.

Der Grund liegt vermutlich eher im emotionalen/psychologischen Bereich: Viele wünschen sich bei der Geldanlage einen „Guru“, der das Denken übernimmt und – zumindest gefühlte – Sicherheit vermittelt.

Zu verschiedenen Phänomenen und Ausprägungen der Börsen-Psychologie und zum Stuttgarter Aktienfonds wird es entweder diesen oder nächsten Monat noch Beiträge geben. Ich hoffe, Dich dann wieder hier auf dem Blog begrüßen zu dürfen. 🙂

Hmmmm, also beim „Kleinen Finanzblog“

https://www.wikifolio.com/de/de/w/wf0kleinfb

sehe ich -33% Drawdown. Und ich sehe -7,4% Performance für den Zeitraum 1.8.19 bls heute, 26.7.20. Da ist Börsen-Tommys BCDI deutlich besser. Luftballon-Pieksen macht Spaß, stimmts?

Aber so sind sie halt, die Herren Börsianer.

Hallo Herr Kraus,

vielen Dank für Ihren Kommentar. Zuerst: Ich verfolge eine langfristig ausgerichtete Strategie. Solche Drawdowns nehme ich dabei bewusst in Kauf. Es ist mir lieber, auch die schlechten Zeiten mitzunehmen, als die besten Tage zu verpassen. Bei Wikifolio muss ich dabei jedoch ein wenig anders handeln als im privaten Depot, da bei einem Wikifolio kein konstanter Cashflow – im Sinne von Gehalt – besteht.

Ein Zeitraum von 7 Monaten ist für einen Performance-Vergleich meiner Meinung nach bei einer Buy&Hold-Strategie, wie ich sie praktiziere, zu kurz. Dennoch habe ich einmal nachgeschaut, ob „Börsen-Tommys BCDI“ tatsächlich deutlich besser ist, wie Sie es behaupten.

Ich vermute, Sie meinen den „boerse.de-Champions-Defensiv-Index“ (ISIN: DE000DT0BAC7). Dieser stand am 1.8.19 bei rund 148 Euro. Mein Wikifolio stand bei 100 Euro. In der Spitze bewegte sich der boerse.de-Index auf 168 Euro zu (+13%), während mein Wikifolio auf rund 117 Euro (+17%) anstieg. Der maximale Drawdown betrug dann in meinem Wiki – wie Sie richtig schreiben – 33 Prozent. Der boerse.de-Index bewegte sich um rund -29% nach unten. Von 168 Euro auf 119 Euro. Stand heute steht mein Wiki – auch das stimmt – rund 7,4% im Minus. Der boerse.de-Index jedoch 9,5% (von 147 Euro auf rund 133 Euro). Bis auf den maximalen Drawdown kann ich daher nicht erkennen, was Sie – selbst über diesen kurzen Zeitraum – mit „deutlich“ besser meinen. Das zweite Zertifikat, das Sie eventuell meinen, der boerse.de-Aktienfonds (LU1480526547), stieg in dem Zeitraum um etwa 12,5% und hatte einen maximalen Drawdown von -27%.

Da mein Wiki in etwa die gleichen Titel enthält wie mein privates Depot, kann ich dennoch – rückblickend betrachtet – einen Vergleich ziehen.

Seit Oktober 2016 steht der boerse.de-Champions-Defensiv-Index bei etwa +-0%. Der boerse.de-Aktienfonds bei aufgerundeten +5%. Der MSCI World (EUR) bei +15%. Mein Depot bei etwa +21%. Wie eingangs erwähnt: Ich setze auf Titel, die ihr Potential nicht innerhalb von ein paar Monaten entfalten, sondern auf Trends für die nächsten 5 Jahre und mehr. Gerne können wir in 5 Jahren noch einmal schauen, ob mein Plan aufgegangen ist. Oder ob ich mich „Börsen-Tommys BCDI“ beziehungsweise meiner eigentlichen Referenz, einem Mix aus dem MSCI World und S+P 500, geschlagen geben muss.

Liebe Grüße

Sebastian Sander

Hallo Herr Sander,

ich meinte den BCDI, WKN DT0BAC. Hier ist der Chart, der 12.8.2019 als 100 gesetzt:

https://cutt.ly/GtRwXFa

OK, „deutlich besser“ war leicht übertrieben. „Besser“ stimmt.

Ich wollte einfach für den BCDI einfach den Zeitraum nehmen, seit es Ihr Wiki gibt, also 12.8.19 – 26.3.20.

Geschrieben hatte ich (war wohl müde oder unkonzentriert) 1.8.19 bis 26.7.20. Sorry, die Datumsangaben in meinem Kommentar waren schlampig.

Eigentlich war mein Kommentar auch nicht ganz ernst gemeint. Ich finds nur immer wieder lustig, wie Börsen-Zahlen durch die Interpretationsmaschinen gedreht werden. (Ich meine im Folgenden ausdrücklich nicht Sie:) Da gibts z.B. bei Wikifolio „Spezialisten“, die legen zuerst einen heftigen Rücksetzer von 40% oder ähnlich hin, und bejubeln anschließend trotzdem die „Outperformance“ gegenüber dem Dax. Oder dass sie in der Woche nach dem Mega-Rücksetzer „phänomenale“ 5% aufgeholt haben. Für einen gewissen Zeitraum hat praktisch jeder mindestens einmal an der Börse Recht. Das ist ähnlich wie bei einer kaputten Uhr, die zeigt auch 2 Mal am Tag die richtige Zeit an.

Solche Spezialisten gibts natürlich nicht nur bei Wikifolio. Börsen-Tommy mit seinen ewigen „X % Gewinn in Y Monaten“ ist auch so ein Spezialist (hauptsächlich in Bullenmärkten). Dann gibts auch noch Börsen-Dirk (Müller) mit seinen „Premium Aktien“. Börsen-Dirk ist ein ziemlicher Looser in Bullenmärkten, doch wenns bärisch wird oder seitwärts geht, dann performt sein Fonds sehr anständig: https://cutt.ly/EtRevI0

Genau jetzt (welch Wunder!) plustert sich Börsen-Dirk, dass er in den Crashwochen Plus gemacht hat (stimmt!), und dass sein Fondsvolumen derzeit täglich um 20 Mio wächst (stimmt vielleicht auch; mein „Herzliches Beileid“ an neu hinzugekommenen Börsendirk-Investoren). Dass das Plus in den letzten Wochen nur möglich war, weil Müllerdirk das Depot mit Puts aufpumpt und dadurch die Performance im vorangegangenen Bullenmarkt total verschnarcht hat, das verschweigt er lieber. Auch über seine bejammernswerte 6% Gesamtperformance in den letzten (fast) 5 Jahren schweigt er vornehm. Wenn man diesbezüglich etwas von ihm hört, dann sind es höchstens die „20% Outperformance gegenüber dem DAX“ in den letzten 5 Jahren. Was per heute zwar stimmt, aber eben höchstens bis zum nächsten Bullenmarkt richtig sein wird.

Damit will ich nicht sagen, dass Börsen-Tommy oder Börsen-Dirk unfähig sind. Ganz im Gegenteil. Das sind beides erfahrene, kluge Börsianer; beide haben ein Konzept. Der BCDI gefällt mir (vom Konzept her) ganz gut. Dass die Macher (Deutsche Bank und boerse.de) kräftig daran verdienen, stört mich kaum.

Was mir am BCDI gefällt:

1.) Der BCDI ist regelbasiert, da kommts nicht auf die Befindlichkeit oder die Tagesform des Fondsmanagers an.

2.) Der BCDI ist breit aufgestellt, sowohl was Länder wie auch was Branchen angeht.

3.) Wichtigstes „Pro“-Argument: Der BCDI (Gebühren eingerechnet) performt auf Dauer besser als der DAX: https://cutt.ly/CtRrtMe

Warum ich mir trotzdem nie den BCDI kaufen würde: Das Ding ist ein Zertifikat = Inhaberschuldverschreibung. Herausgegeben von der Deutschen Bank. Nee, nee, nee. Dieser Laden kriegt von mir keinen Cent.

Dann schon lieber mitten im Bullenmarkt (sozusagen als „Put-Ersatz“) ein paar Anteile von Börsen-Dirks „Premium-Aktien“ kaufen. Denn: in der Hausse ist vor der Baisse. Und Baisse, das kann der Börsen-Dirk wie kein Zweiter.

Nochmal:

ich finde das was Sie machen in/mit Ihrem Wikifolio, nicht schlecht. Ganz im Gegenteil.

Mit meinem Kommentar wollte ich einfach nur ein bischen pieksen.

Mir gehts dabei um eines:

Börse ist wie ein Weitpinkelwettbewerb. In beiden Disziplinen stehen am Anfang diejenigen Jungs am besten da, die am besten/lautesten angeben können.

Wer am weitesten gepinkelt hat (bzw. wer noch zu DM-Zeiten Apple gekauft hat), kann man in dem ganzen Geschrei lange Zeit nicht erkennen. Das sieht man erst sehr viel später.

Insofern haben Sie vollkommen Recht, wenn Sie schreiben: „Ich setze auf Titel, die ihr Potential nicht innerhalb von ein paar Monaten entfalten, sondern auf Trends für die nächsten 5 Jahre und mehr.“

Ob das eigene Konzept aufgeht, weiß niemand vorher – sonst gäbs ja nur Gewinner an der Börse (und das ist mathematisch unmöglich. Die Gewinne in den Taschen der Gewinner müssen ja irgendwoher gekommen sein … es muss also auch Taschen geben, die hinterher leerer sind als sie vorher waren).

Schaun wir mal. Ihre Aktien-Auswahl gefällt mir (mit Ausnahme von Wirecard). Vielleicht würde ich persönlich statt Wirecard lieber eine Firma nehmen, die was reelles, anfassbares produziert. Irgendwas, das immer gebraucht wird, egal wie gut oder schlecht die wirtschaftlichen oder gesellschaftlichen Umstände sind.

Wie auch immer: Ich drück Ihnen die Daumen.

Bleiben Sie gesund

NK

Hallo Herr Kraus,

Mit ihrem Begriff der „Interpretationsmaschine“ treffen Sie genau den Punkt, weshalb ich hier Thomas Müller beziehungsweise die BCDI-Zertifikate – und den auch von Ihnen genannten Dirk Müller – kritisiere. Sie ziehen die Vergleiche nur so, dass Ihre Produkte gut dastehen. Ich habe noch nie gehört, dass einer der beiden öffentlich zugegeben hätte: Hätte ich in einen ETF auf den S+P 500 oder MCSI World gesetzt, hätte ich mehr Rendite eingefahren. Hier gibt es wenig Interpretationsspielraum, wenn ich mir das BCDI-Zertifikat, einen ETF auf den S+P 500 und einen auf den MSCI World aufrufe und im Chart auf „5 Jahre“ klicke. Mit thesaurierenden ETFs würde der Vergleich über viele Jahre/Jahrzehnte vermutlich noch gravierender ausfallen.

In meinem Artikel über die Geldanlage mit ETFs habe ich übrigens schon im Fazit geschrieben: Sollte ich die Performance der ETFs über einen längeren Zeitraum nicht schlagen, schichte ich mein Geld um.

Ich glaube kaum, dass Thomas Müller so etwas seinen Anlegern raten würde.

Mit Ihrer Erwähnung, dass ein Zertifikat durchaus auch noch weitere Risiken mit sich bringt, bin ich Ihnen übrigens dankbar. Auch damit sollten sich Anleger auseinander setzen, was der Erwerb für sie eventuell bedeuten könnte (Kapitalschutz ect).

Mit Wirecard – wie auch mit Square, Mastercard,… – setze ich bewusst auf den Trend hin zur bargeldlosen beziehungsweise bargeld-„ärmeren“ Gesellschaft. Das Problem was ich eher mit Wirecard habe, ist die starke Präsenz in den Medien. Ich habe lieber Unternehmen, die hier nicht so sehr im Fokus stehen. Und das, was immer gebraucht wird, finde ich sieht man derzeit gut: Es sind nicht nur Lebensmittel beziehungsweise etwas „Anfassbares“, sondern vor allem auch Unternehmen aus der digitalen Branche.

Vielen Dank jedenfalls für Ihre Kommentare und ich hoffe, dass ich Sie noch länger auf meinem Blog begrüßen/anregen darf.