Am Ende des Monats ist es Zeit für ein Depot-Update. Hier halte ich zusammengefasst meine Aktien-Käufe und -Verkäufe fest. Zudem gibt es noch einmal einen Rückblick über interessante Themen des vergangenen Monats und ich wage einen Ausblick, was uns im kommenden Monat erwarten könnte.

Inhalt

Tech- und „Hype“-Aktien unter Druck

Plug Power, Tesla, Nio, Roku, Zoom,… Viele „Anleger-Lieblinge“ sind von ihren Höchstständen deutlich zurückgekommen. Woran das liegt? Und weshalb man – meiner Meinung nach – derzeit nicht unbedingt den „Dip“ kaufen sollte?

Zum einen ist/war die fundamentale Bewertung bei einigen Unternehmen über das Ziel hinausgeschossen.

Beispiel Plug Power:

Das Unternehmen hat bisher ausschließlich Verlust gemacht und kommt auf eine Brutto-Marge von derzeit etwas unter 6 Prozent. In der Spitze wurde Plug Power dabei mit dem über 100-fachen des Umsatzes (EV/Sales) bewertet.

In Zahlen heißt das: Bei einem Umsatz von etwa 200 Mio. USD wurde das Unternehmen mit 20 Mrd. USD bewertet. Das diese Bewertung absurd ist, erkennt man auch, wenn man sich die Entwicklung der Bewertung als Chart anzeigen lässt

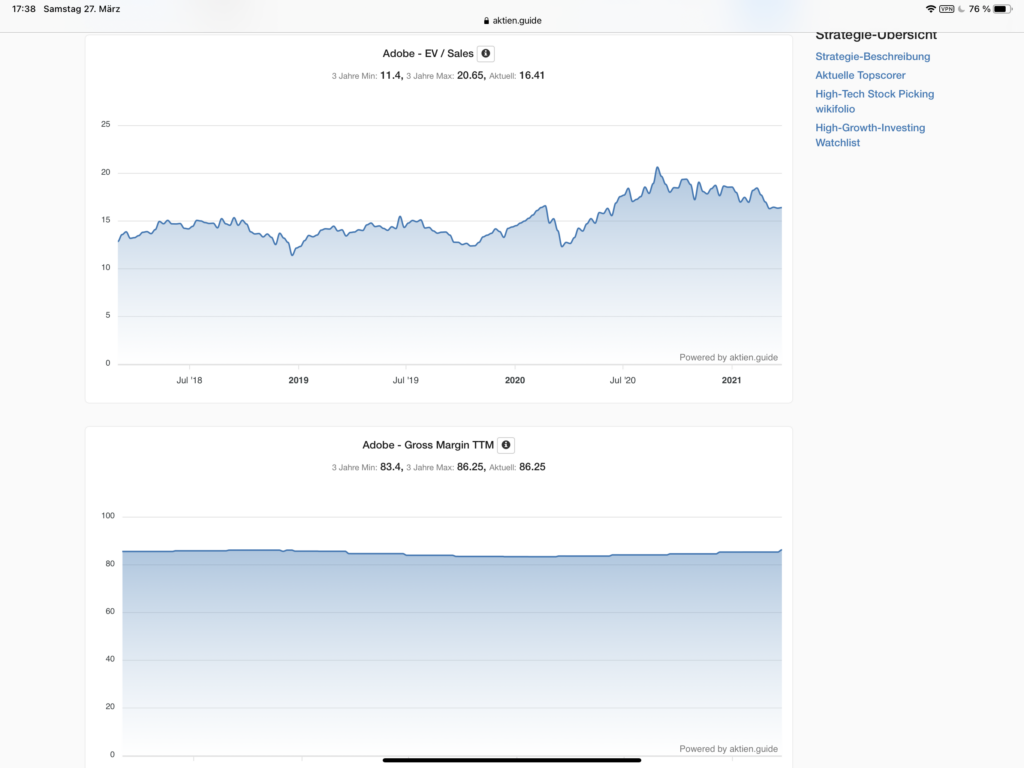

Zum Vergleich: Volkswagen kommt auf eine Brutto-Marge von etwa 18 Prozent (EV/Sales 1,3), BMW auf 14 Prozent (EV/Sales 1,5), Apple auf 39 Prozent (EV/Sales 7) und Adobe – als einer der „Musterschüler“ – auf 86 Prozent (EV/Sales 16).

Zum anderen trübt sich auch charttechnisch das Bild seit Februar stark ein. Vom Hoch hat Plug Power bereits etwa 50 Prozent verloren.

Vergleich zu anderen Aktien

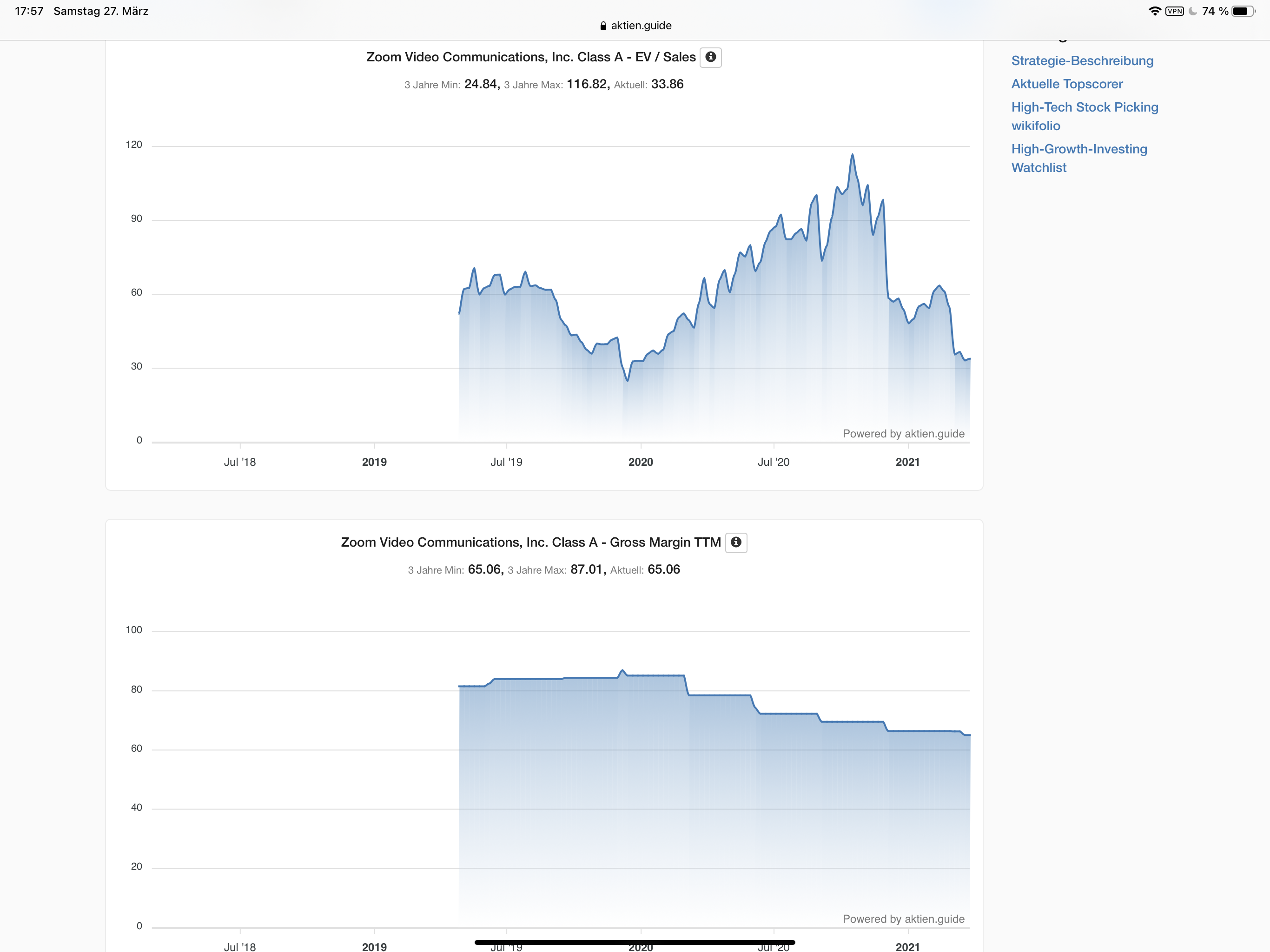

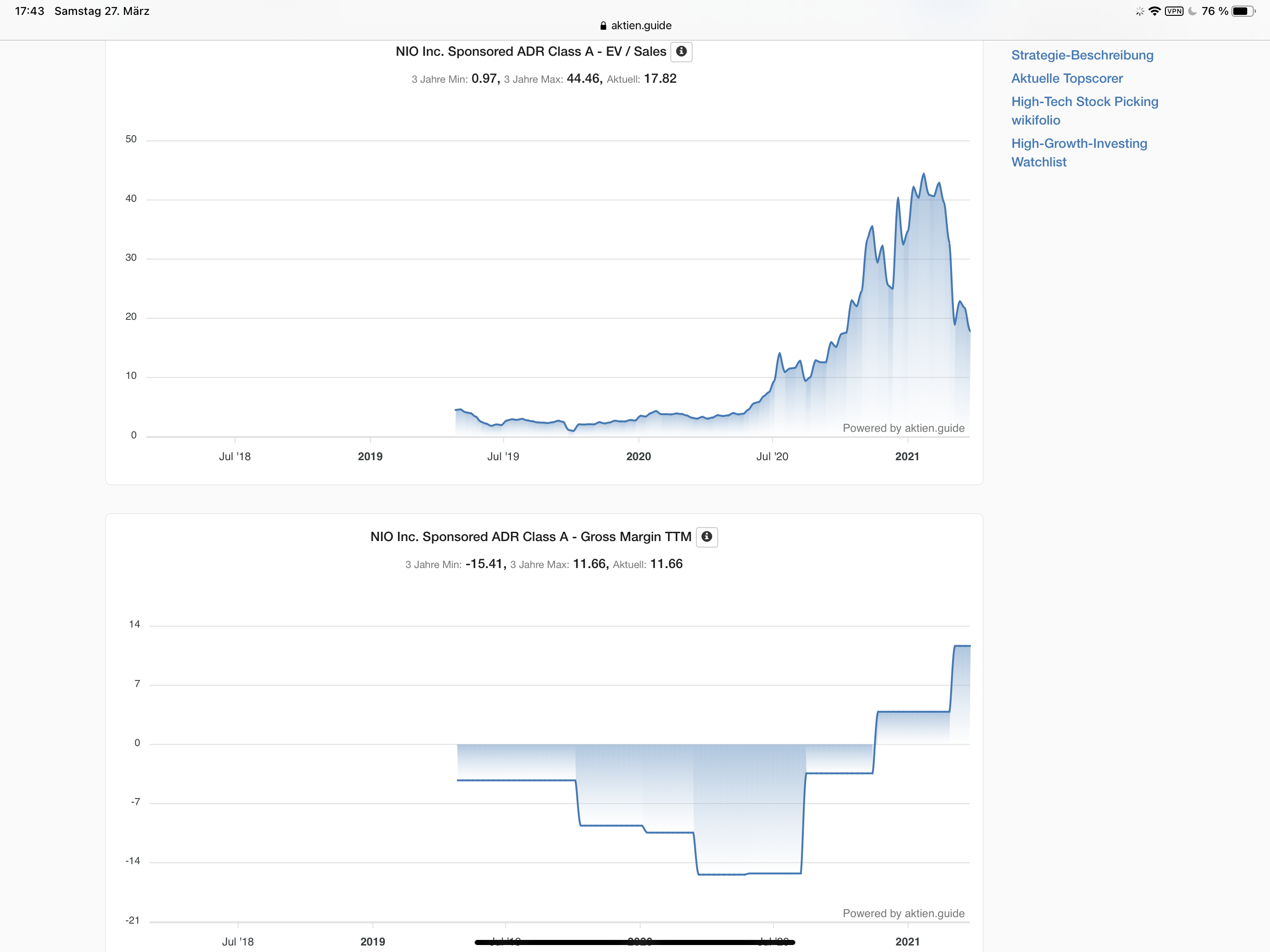

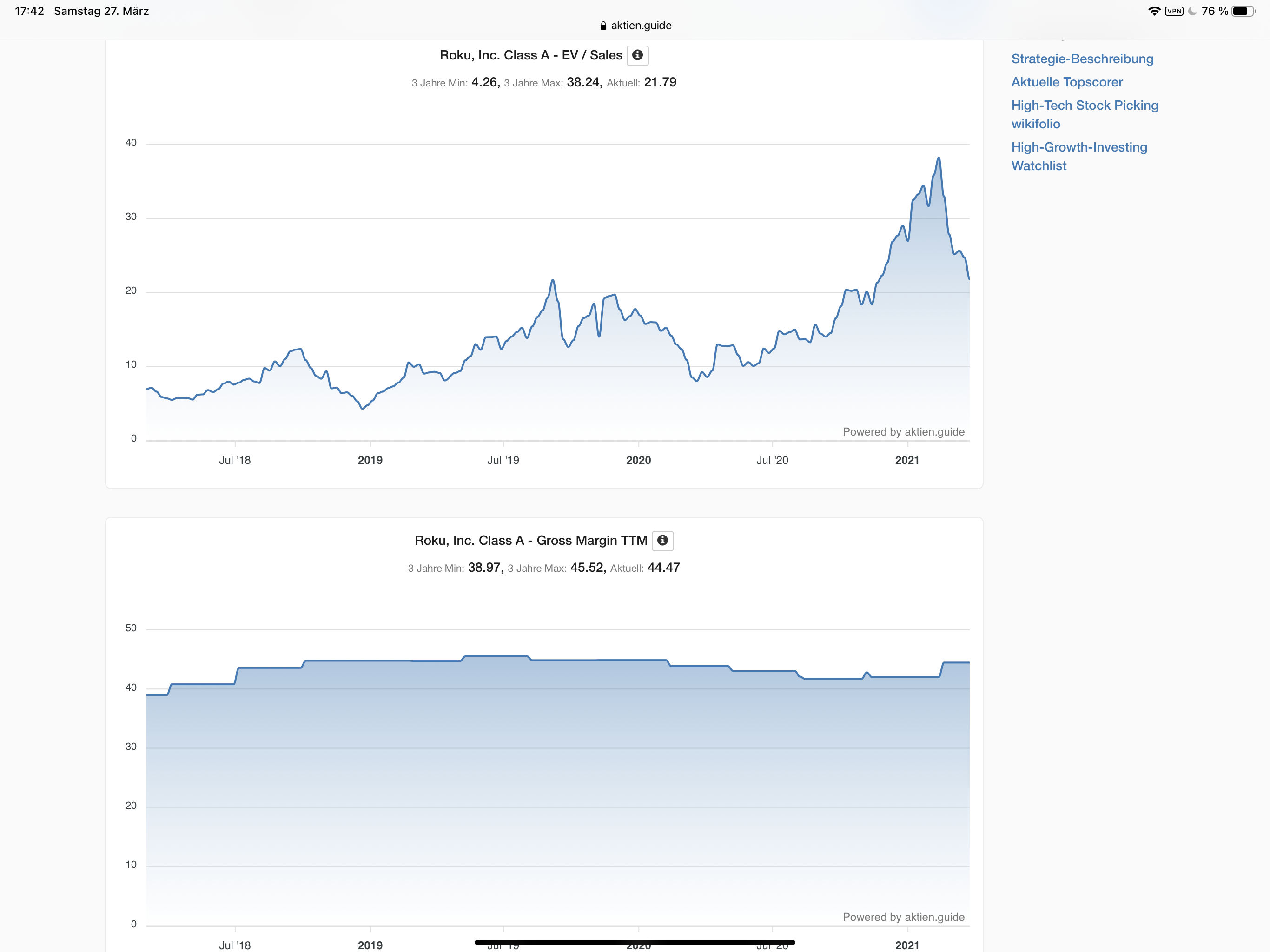

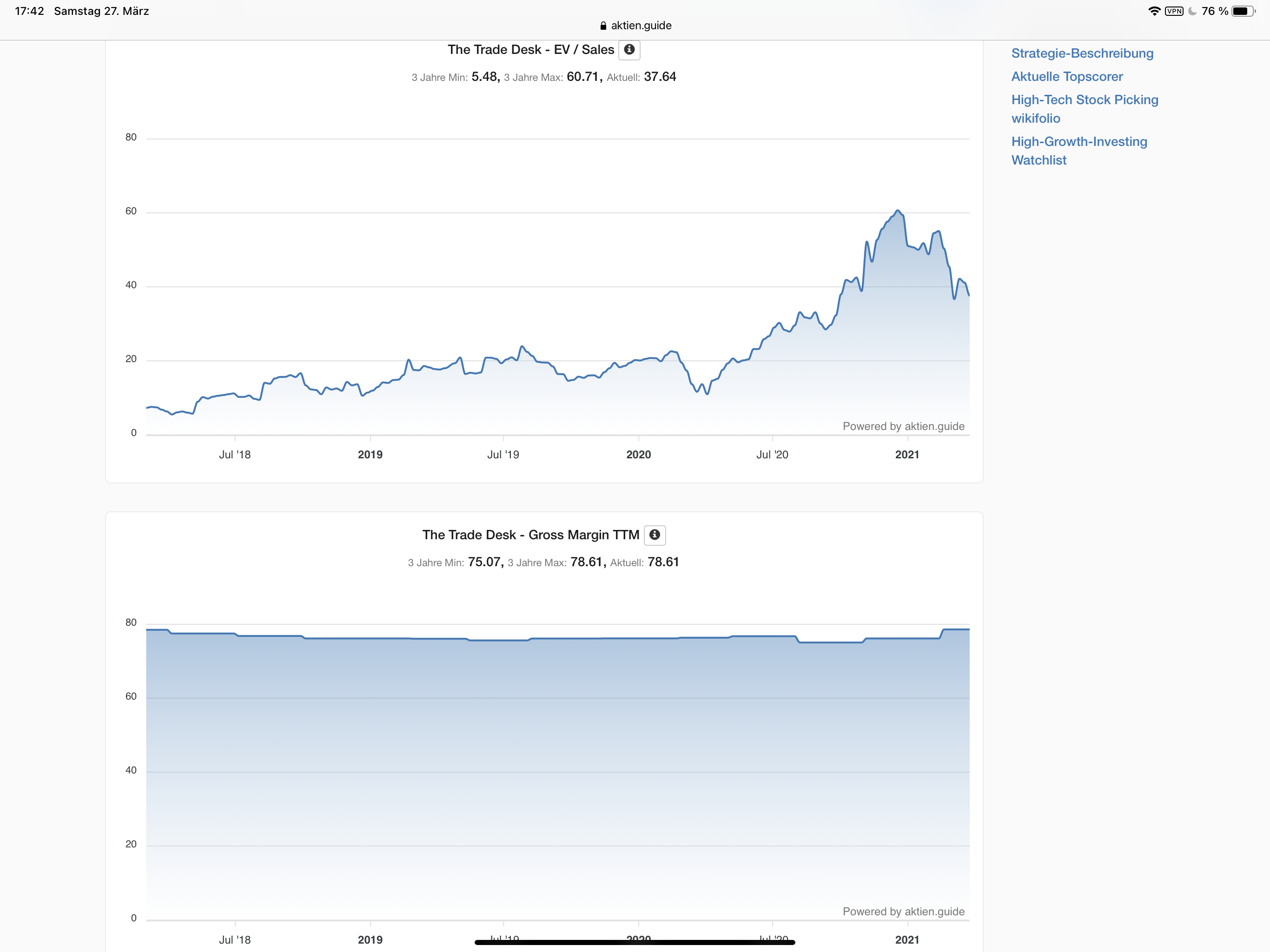

In Mitleidenschaft gezogen wurden auch – fast durch die Bank weg – Tech-Aktien wie The Trade Desk, Zoom oder Roku. Auch diese waren – und sind es meist auch noch – relativ hoch bewertet.

Die Unterschiede zu Unternehmen wie Plug Power sind allerdings: Diese Unternehmen erzielen bereits Gewinne und/oder sind positiv in ihrem Cash Flow, steigern diesen rasant und haben Brutto-Margen von rund 45 Prozent und aufwärts.

Hier zum Vergleich noch die Bewertungs-Charts (EV/Sales und Brutto-Marge) von Zoom, Nio, Roku und The Trade Desk.

Man sollte daher differenzieren zwischen Unternehmen, die hoch bewertet sind aber tatsächlich das Potential haben, massive Gewinne zu erwirtschaften sobald sie auf Profitabilität umschalten und zwischen Unternehmen, die teilweise noch höher bewertet sind aber niedrige (Brutto-)Margen aufweisen und in jüngster Zeit die Kursanstiege genutzt haben, um massiv neue Aktien auszugeben (z.B. Plug Power oder Nio).

Wer den „Dip“ bei vielen High-Flyern als Gelegenheit sieht, sollte sich daher überlegen, in welchem Verhältnis die Chance zum Risiko steht. Auch langfristig orientierte Anleger sollten, egal, wie großartig das Unternehmen auch sein mag, auf den zu zahlenden Preis achten bzw. überlegen, welchen Preis andere Anleger in Zukunft bereit sein werden zu zahlen.

Kommt die Inflation?

Gestern noch sorgten steigende Renditen bei Staatsanleihen für Sorgen. Heute ist es die Furcht vor einer höheren Inflation als erwartet.

Die Skepsis beziehungsweise Verunsicherung sieht man in einigen Charts. So sind viele „Momentum“-Trader zu einem großen Teil ins Geld gegangen und für viele fundamental orientierte Anleger sind die Bewertungen noch zu hoch.

Doch ist die Sorge begründet?

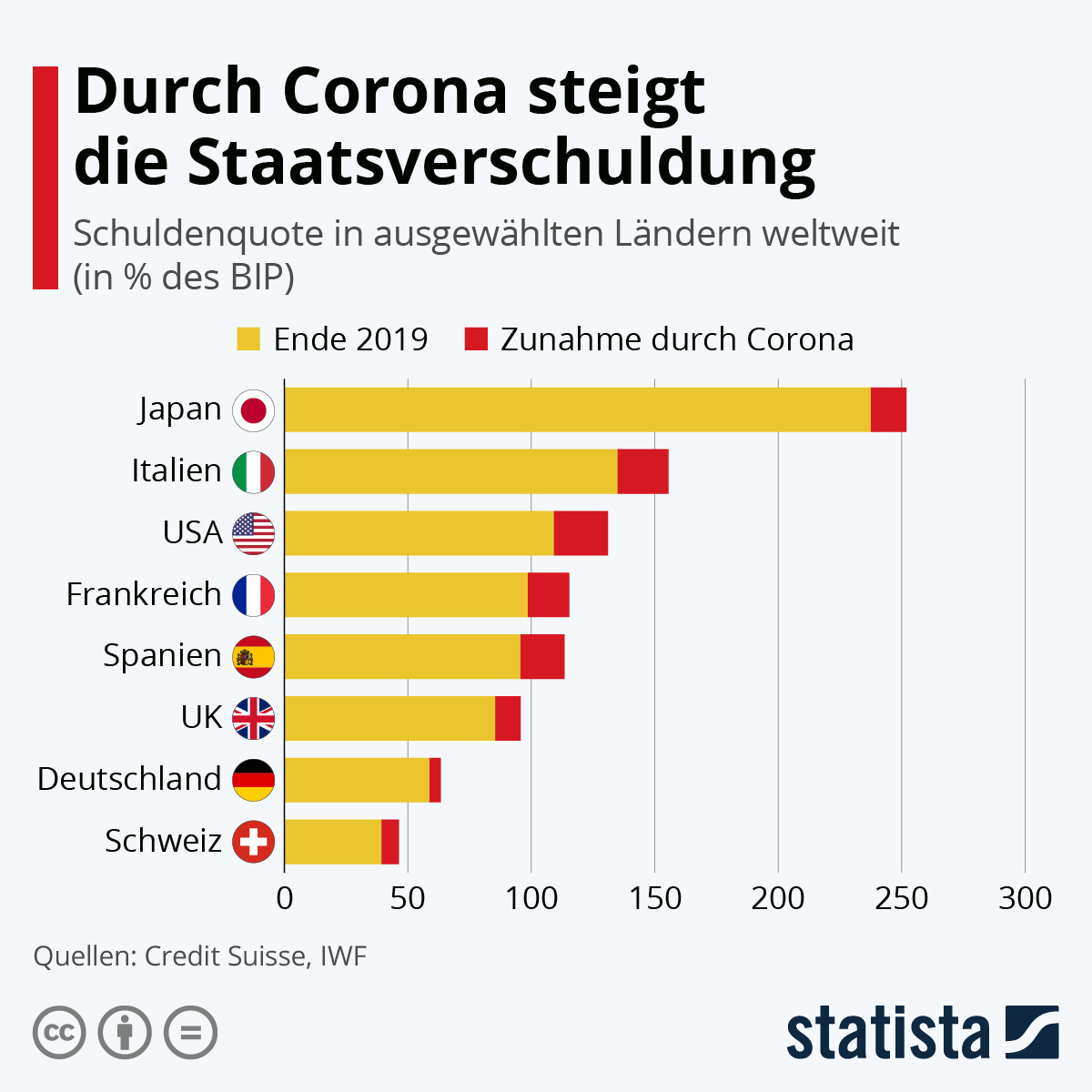

Jein. Inflation wird kommen, nicht schon allein, weil die Notenbanken aufgrund der immens gestiegenen Schulden darauf pochen, um diese „weginflationieren“ zu können.

Aber ob die Inflation, wie manche prognostizieren, überschießen wird? Und die Notenbanken somit „gezwungen“ werden, mit steigenden Zinsen zu reagieren, was dann den Aktienmarkt unter Druck setzen würde? Das wird vermutlich eher nicht passieren. Auch hier können als Begründung wieder die Schulden dienen.

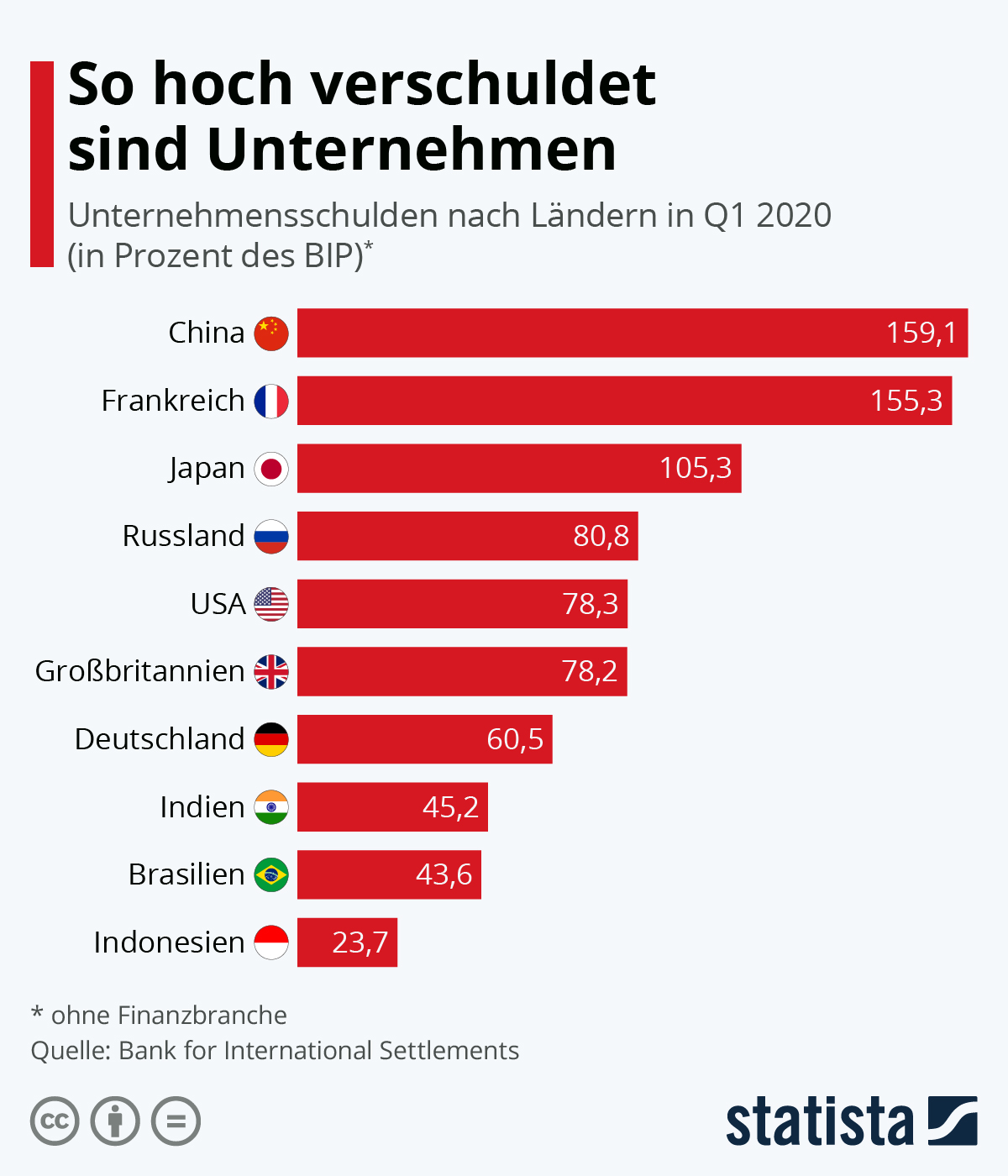

Denn Unternehmen und Staaten haben solch hohe Schulden angehäuft, dass bereits moderate Zinssätze zu (Staats-)Pleiten führen könnten/würden. Sprich: Die Alternative zum Aktienmarkt und anderen Sachanlagen (Immobilien, ect.), der Zinsmarkt, ist nicht da und wird vermutlich auch nicht kommen.

Das zumindest ist derzeit mein favorisiertes Szenario. Geringe bis moderate Inflation bei niedrigen Zinsen (bzw. weiterhin Negativzinsen in der EU).

Der Verlierer dieser Entwicklung wird weiterhin der „klassische“ Sparer sein.

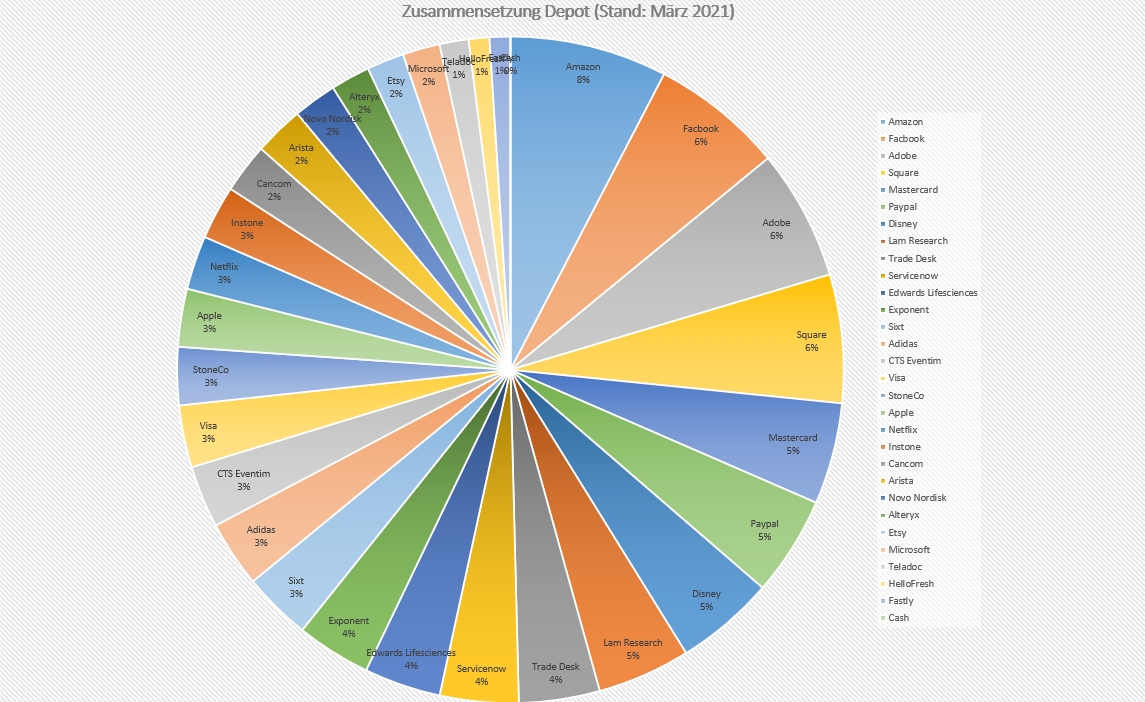

Käufe und Verkäufe im März 2021

Das kann ich diesen Monat ganz kurz machen: Bis auf eine Dividenden-Zahlung von Novo Nordisk am 26.03. hat sich diesen Monat nichts im Depot getan.

Es wird spannend, wie sich die Kurse in nächster Zeit weiter entwickeln werden, da einige Aktienkurse zumindest charttechnisch bereits mit diversen charttechnischen Unterstützungen „kämpfen“. Mehr dazu dann nächsten Monat 🙂