Ein Depot, dass allen Krisen standhält und trotzdem gute Renditen abwirft. Das Allwetter-Portfolio von Ray Dalio soll genau das erreichen. Wie das Portfolio aussehen sollte, und wie man es sogar kostengünstig mit ETFs nachbilden kann, erkläre ich euch in diesem Beitrag.

Ray Dalio – Einer der erfolgreichsten Hedgefonds-Manager der Welt

Bekannt wurde Ray Dalio durch seinen – mittlerweile weltgrößten – Hedge-Fonds Bridgewater Associates. Knapp 150 Milliarden USD werden hier verwaltet. Die Gefahren für die Wirtschaft sah er 2008 schon zeitig kommen und wurde deswegen auch im Weißen Haus vorstellig – wo er jedoch damals abgewunken wurde.

Er handelt nach klaren Prinzipien, die er im Buch „Die Prinzipien des Erfolgs“ mit der Allgemeinheit teilt. Ray Dalio ist dauerhaft auf der Suche danach, warum etwas so ist wie es ist, wie die Zusammenhänge sind und der größten Wert darauf legt, die Wahrheit offen auszusprechen. Durch diese radikale Transparenz bezeichnen manche (frühere) Mitarbeiter Bridgewater als eine Art Sekte – andere hingegen preisen das unermüdliche Streben nach Perfektion.

Wie man es auch nimmt, die erzielten Renditen sprechen eindeutig für Ray Dalio. Und sich mit seinen Methoden zu beschäftigen kann daher auch uns nützlich sein.

Die Suche nach dem „perfekten“ Portfolio

Eigentlich hat Ray Dalio das Allwetter-Portfolio für seine Familienstiftung aufgesetzt. Für die Stiftung hat er nach einer Strategie gesucht, mit der man das Geld möglichst risikoarm bei einer gleichzeitig guten Rendite anlegen kann. Dabei stützte er sich auf eine Theorie des Nobelpreis-Trägers Harry Markowitz. Diese besagt, dass sich die „ideale Zusammensetzung“ eines Portfolios anhand der erwarteten Rendite, des Verlustrisikos und der Korrelation der vergangenen Perfomances eines jeden Assets bestimmen lassen.

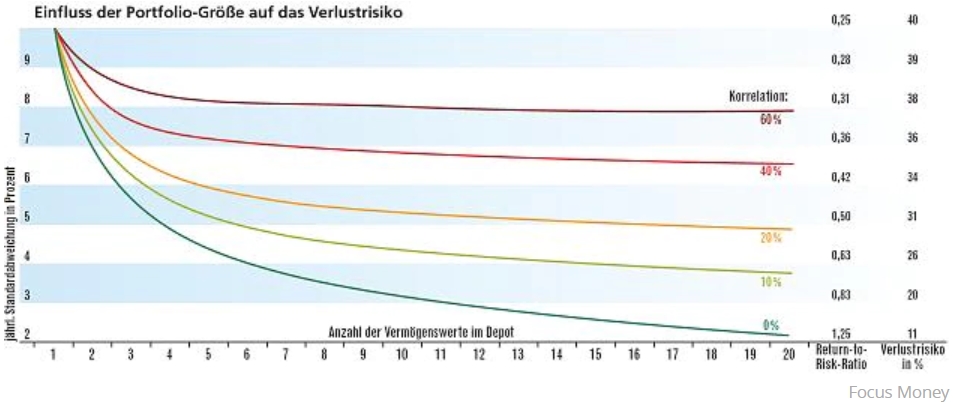

Dalio bat den Mathematiker Brian Gold, für ihn eine Grafik anzufertigen. Diese sollte zeigen, wie sich das Rendite-Risiko-Verhältnis verändert, wenn schrittweise andere Assets mit unterschiedlicher Korrelation hinzugefügt werden. Also statt nur Aktien auch Gold, Anleihen usw.

Dieses Ergebnis kam dabei heraus:

Ray Dalio selbst sagt dazu: „So muss sich Albert Einstein gefühlt haben, als er die Relativitätstheorie aufstellte.“

Mit 15 – 20 unkorrelierten Assets konnte es Dalio schaffen, das Risiko deutlich zu senken, ohne dabei auf eine ansehnliche Rendite zu verzichten. Die Wahrscheinlichkeit, mit diesem Portfolio in einem Jahr Geld zu verlieren, beläuft sich auf lediglich 11 Prozent. Laut Dalio sei dies der Schlüssel zum Erfolg.

Und hier läge auch der größte Fehler begründet, weshalb es viele Fondsmanager nicht schaffen, gute Renditen zu erzielen. Dalio sagt dazu: „Ein Fondsmanager kann 1000 Aktien kaufen, die zu 60 Prozent miteinander korreliert sind, und hätte damit keine größere Diversifikation in seinem Portfolio als nur mit fünf Aktien dieser Art.“

Das Allwetter-Portfolio

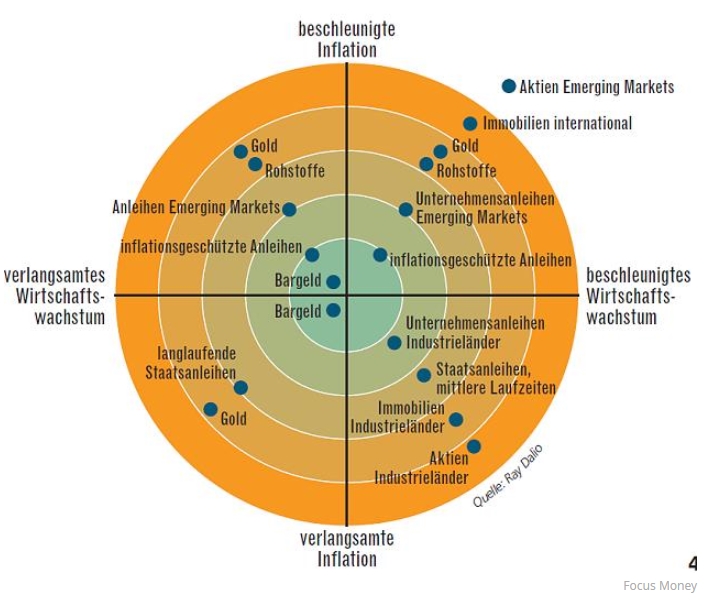

Für Ray Dalio gibt es für jedes Asset die richtige „Jahreszeit“. Daher auch der Name des „Allwetter“-Portfolios. Die Jahreszeiten lauten Inflation, Deflation, positives Wirtschaftswachstum, negatives Wirtschaftswachstum.

Da niemand so genau wissen, welche Jahreszeit als nächstes anstünde, solle man jeweils 25 Prozent des Geldes auf jede Jahreszeit verteilen. So sei man immer gut gerüstet.

Rückrechnungen und auch die Daten aus der Realität belegen den Erfolg dieser Strategie. Lässt man das Allwetter-Portfolio gegen ein weltweites Aktien-Portfolio antreten, so ist die Rendite in etwa gleich. Von 1970 bis 2019 rund 9 Prozent pro Jahr. Der Unterschied hingegen: Während das weltweite Aktien-Portfolio bis zu 50 Prozent an Wert verlor, lag der maximale Verlust beim Allwetter-Portfolio nur bei rund 15 Prozent.

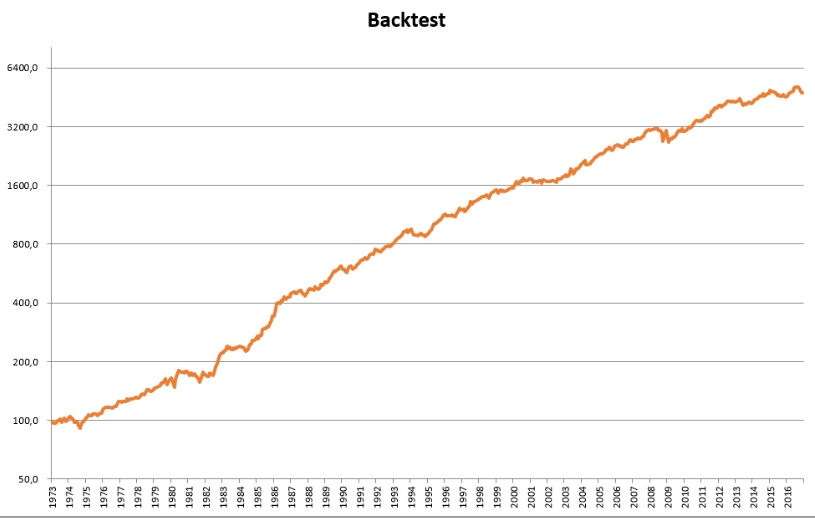

Die folgenden Grafiken konnte auf der Webseite von portfolio-architekt.de gefunden werden. Dieser hatte sich die Mühe gemacht, eine Rückrechnung zu erstellen und die maximalen Verluste auszurechnen. Leider scheint die Webseite nicht mehr zu existieren, sodass weitere Informationen zum Backtest fehlen.

Aus 100 Dollar wurden von 1973 bis 2016 über 4700 Dollar. Vor Kosten und Wechselkurs-Effekten. Auch er kommt auf eine Performance von etwas mehr als 9 Prozent pro Jahr. Auffällig ist die sehr konstante Entwicklung.

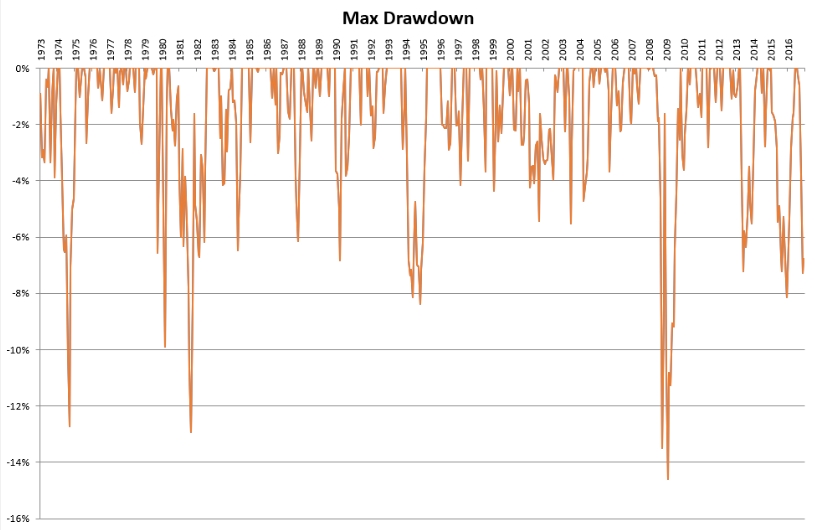

Hier erkennt man auch, wann es den größten Verlust gab. Dieser lag im Jahr 2008 und betrug etwa 15 Prozent. Im Vergleich zu den allgemeinen Indizes kann man das als durchaus gute Leistung sehen.

Das Allwetter-Portfolio mit ETFs nachbilden

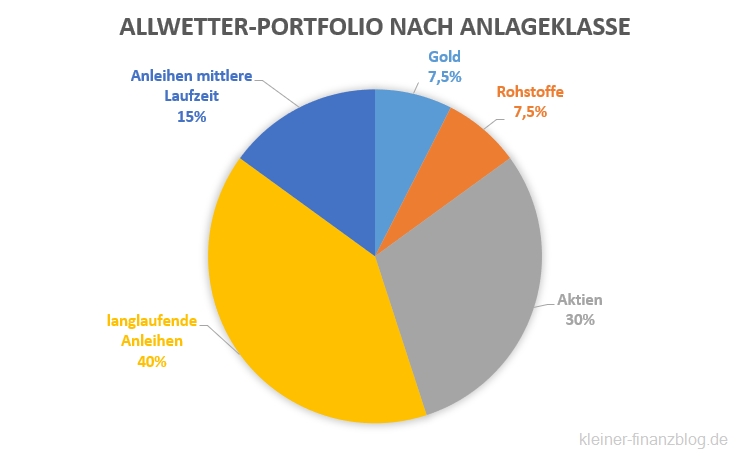

Auch für Privatanleger ist es möglich, das Allwetter-Portfolio nachzubilden. Dalio rät Anlegern zu einem Mix aus 4 Asset-Klassen.

Der Aktien-Anteil kann laut Dalio etwa aus einem ETF auf den S&P 500 oder einem World-ETF bestehen. Auch eine Mischung sei möglich. Auch bei der Verortung der Staatsanleihen kann variiert werden. Dalio setzt jedoch größtenteils auf US-Staatsanleihen mit 10- und 30-jähriger Laufzeit.

Wenn man das Allwetter-Portfolio mit ETFs nachbilden möchte, könnte das etwa so aussehen:

| Asset-Klasse | ETF |

| Aktien (30 Prozent) | S&P 500 (IE00B5BMR087) und/oder MSCI World (IE00B4L5Y983) |

| Langlaufende Anleihen (40 Prozent) | U.S. Treasury 20+ (IE00BFM6TC58) |

| Mittelfristige Anleihen (15 Prozent) | U.S. Treasury Bond 7-10yr (IE00B3VWN518) |

| Gold (7,5 Prozent) | Xetra-Gold (DE000A0S9GB0) |

| Rohstoffe (7,5 Prozent) | Equal-weight Commodity ex Agriculture (LU0419741177) |

extraETF hat ein entsprechendes Allwetter-Portfolio mit ETFs erstellt. Die Wertentwicklung seit 2013 beträgt rund 64 Prozent oder etwa 4,6 Prozent p.a. Die Kosten betragen lediglich rund 0,12% pro Jahr. Ein einfacher ETF auf den S&P500 (Acc), z.B. mit der IE00B5BMR087, hat sich im gleichen Zeitraum allerdings ungefähr 388 Prozent ins Plus bewegt, was etwa 15 Prozent pro Jahr bedeutet.

Fazit

Ray Dalio hat mit dem Allwetter-Portfolio ein interessantes Konzept erschaffen. Bei einer auf lange Sicht ähnlichen Rendite wie ein weltweites Aktien-Portfolio ist die Volatilität deutlich geringer. Das ist besonders dann wichtig, wenn es auf große Summen ankommt. Nicht umsonst wendet daher jeder vierte Pensionsfonds Dalios Strategie an.

In letzter Zeit ist die Performance jedoch zurückgegangen. Vermutlich hängt dies damit zusammen, dass zunächst die Staatsanleihen kaum Rendite abgeworfen haben und nun der Anteil an den Emerging Markets eher schwach läuft. Dennoch liegen rund 4,6 Prozent pro Jahr seit 2013 noch immer deutlich über der Inflation in diesem Zeitraum.

Für Anleger, die sich nicht so sehr mit der Pflege ihres Depots auseinandersetzen möchten, ist das Allwetter-Portfolio auch nur bedingt geeignet. Ray Dalio empfiehlt, das Portfolio einmal im Jahr anzupassen. Man muss also aktiv handeln. Hierbei fallen natürlich Kosten an, die auch noch auf die Performance drücken.

Interessant ist diese Strategie für Privatanleger daher besonders dann, wenn es in Richtung Rente geht oder das Vermögen geschützt werden soll. Wer erst noch Vermögen schaffen möchte, oder noch lange Zeit sein Geld an der Börse investieren kann, der fährt mit einer deutlich höheren Gewichtung an Aktien besser. Ein ETF-Sparplan auf den S&P 500 etwa wäre einem (theoretischen) Sparplan auf ein Allwetter-Portfolio überlegen, da sowohl die Kosten deutlich geringer wären, als auch die Rendite potentiell höher ausfällt – allerdings muss die höhere Volatilität hierbei in Kauf genommen werden.

Wer möchte, kann nun gerne die Strategie von Ray Dalio mit der „perfekten Vermögenssicherung“ der Crash-Propheten Weik und Friedrich vergleichen. Und sich dann entscheiden, wem er sein Geld lieber anvertrauen würde.

Hi Sebastian,

Hast Du das Allwetter Portfolio auch mit einem Welt-ETF anstelle des S&P 500 simuliert?

Das wäre nämlich hochinteressant!

Grüße,

Christian

Hallo Christian,

noch nicht, aber eine gute Idee. Allgemein könnte hier mal wieder ein Update fällig sein… Kommt bei mir etwas weiter oben auf die Liste 😉

Liebe Grüße

Sebastian

Hi Sebastian,

finde das Thema auch sehr spannend. Wäre cool, wenn du die Performance aktualisieren kannst, damit auch die letzten Monate inkludiert sind.

LG,

David

Vielen Dank für Deinen Kommentar David. Das werde ich mir mal auf der Liste weiter nach oben setzen; leider bin ich zeitlich derzeit sehr ausgelastet, die Aktualisierung wird aber kommen.

Die Idee Anleihen zu kaufen zur Risikominimierung mag vor 20 Jahren auch für Privatanleger noch sinnvoll gewesen sein. Wenn man sich an die 3,9-4,5% der Bundesschatzbriefe errinert war das auch keine schlechte Sache.

Heute und aktuell ist das allerdings uninteressant, aus meiner Sicht sinnvoller und einfacher ist es hierzulande für Otto-Normal um Ray Dalios Ganzjahresreifendepot hier zu replizieren 55% einfach auf ein, oder mehrere positiv verzinste Tagesgeldkonten zu legen.

Und wozu Gold-ETF wenn man auch einfach physisch kaufen kann?

Das ist dann zwar geistig nicht in der „Depotübersicht“ in der Handyapp, aber dann macht man sich eben ein Excel-Sheet.