Rendite mit gutem Gewissen: Die Deka hat die Themen Nachhaltigkeit und Verantwortung entdeckt und bewirbt entsprechende Produkte mit dem Begriff „Sinnvestieren“. Mit diversen Auswahl-Kriterien soll das Geld der Anleger so in Unternehmen gelenkt werden, die sich durch ein hohes soziales, ökologisches und ökonomisches Handeln auszeichnen. Der Blick in die Fonds-Strukturen jedoch zeigt: Den kommunizierten Ansprüchen und Kriterien werden die Fonds nicht gerecht.

„Sinnvestieren“ mit der Deka – Die Auswahlkriterien

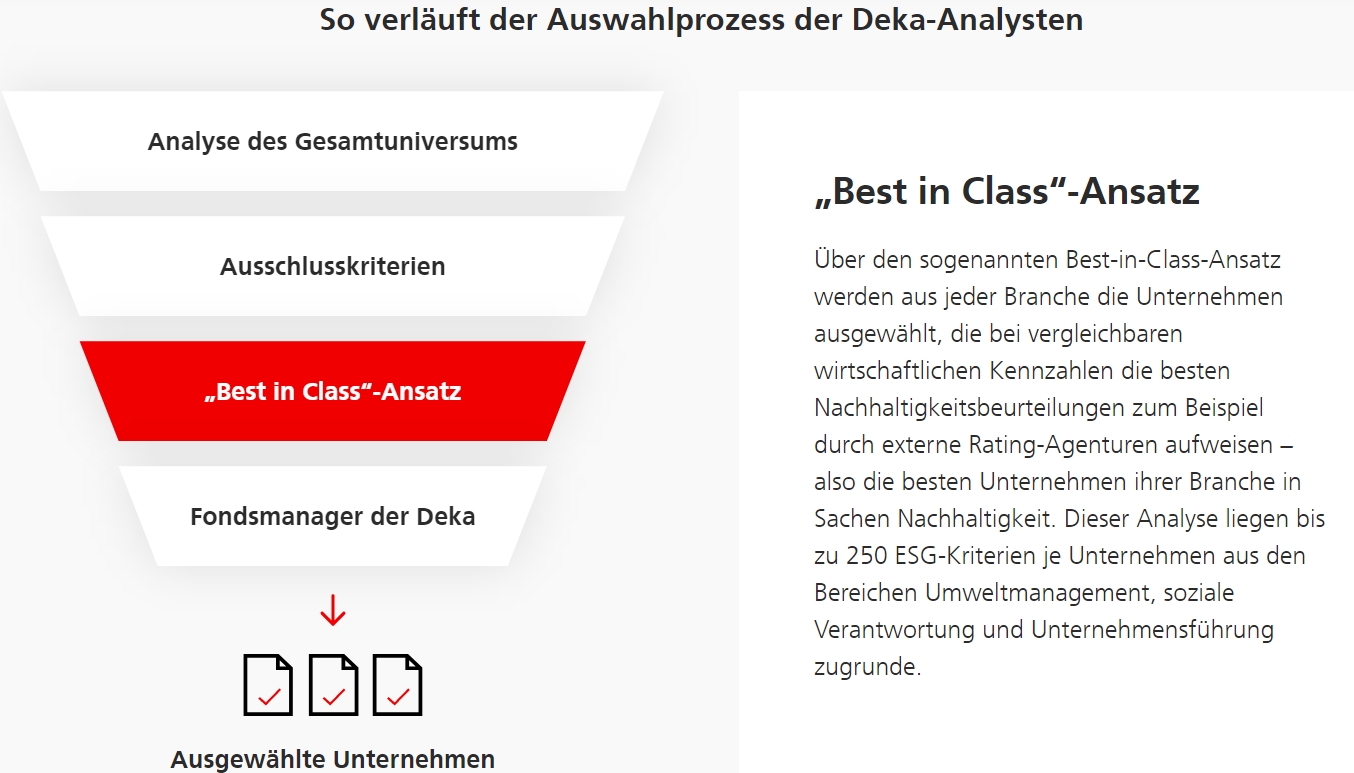

Die Deka hat unter der Adresse „sinnvestoren.de“ eine separate Webseite erstellt. Neben Videos und kurzen Texten, die erklären, was ein „Sinnvestor“ ist und welche Vorteile das „Sinnvestieren“ mit sich bringt, findet man dort auch die Auswahlkriterien für die Deka-Nachhaltigkeits-Fonds.

Die Deka orientiert sich dementsprechend an denen von der UN angestrebten 17 Zielen für nachhaltige Entwicklung (u.a. hochwertige Bildung; menschenwürdige Arbeit und Wirtschaftswachstum; Frieden, Gerechtigkeit und starke Institutionen) und an bis zu 250 ESG-Kriterien (E = Environmental (Umwelt), S = Social (Soziales), G = Governance (verantwortungsvolle Unternehmensführung)).

Ausgeschlossen werden sollen also Unternehmen, die gegen Menschen- und Arbeitsrechte verstoßen oder auffällig geworden sind mit Blick auf Umweltzerstörung, Korruption und Bestechung.

Mit dem „Best in Class“-Ansatz sollen dann zudem aus jeder Branche die Unternehmen mit der besten Nachhaltigkeitsbeurteilung ausgewählt werden.

Alles klar, klingt toll. Dann navigiere ich also weiter zu den „Anlageprodukten mit nachhaltiger Ausrichtung“.

„Deka-Nachhaltigkeit GlobalChampions“: Wird der Fonds dem Anspruch gerecht?

Ganz oben in der Liste treffe ich auf den Fonds „Deka-Nachhaltigkeit GlobalChampions“ (DE000DK0V554).

Der Aktienfonds ist noch ziemlich jung und erst seit dem 01.10.20 handelbar. Etwas mehr als 50 Mio. Euro Anlegergeld werden verwaltet.

Auch hier wird in der Beschreibung erwähnt, dass:

„[…] die Investition (nur) in Wertpapiere erfolgt, die nach Grundsätzen der Nachhaltigkeit ausgewählt werden.“

Die aufgezählten Kriterien sind „Umwelt (z.B. Klimaschutz), soziale Verantwortung (z.B. Menschenrechte, Standards in der Lieferkette, Sicherheit und Gesundheit) und Unternehmensführung (z.B. Transparenz und Berichterstattung, Bestechung und Korruption)“.

Als potentieller Käufer des Fonds hat man, nachdem man sich die Videos auf der Webseite und die Beschreibungen dazu durchgelesen hat, eventuell schon eine vage Vorstellung, welche Aktien enthalten sind und welche man dort eher nicht antrifft.

Du kannst ja kurz einmal selbst überlegen, welche Unternehmen Du in ein solches Portfolio aufnehmen würdest.

Zusammensetzung des „Deka-Nachhaltigkeit GlobalChampions“

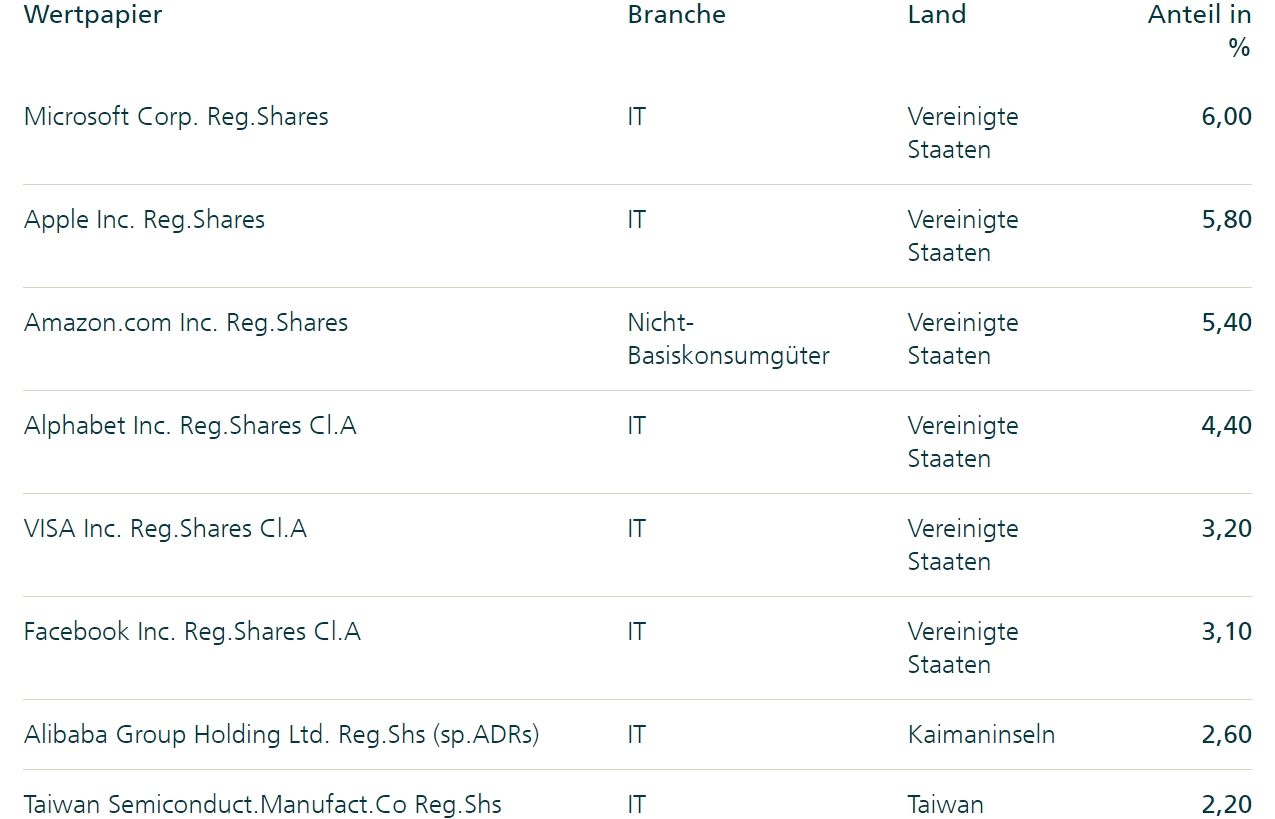

Und jetzt schauen wir auf die Top-Werte im Deka-Nachhaltigkeit GlobalChampions (Stand: Februar 2021):

Das versteht die Deka also unter den Global Champions der Nachhaltigkeit. Besonders zwei Werte kann ich, wenn wir die vorher genannten Kriterien heranziehen, nicht wirklich nachvollziehen: Facebook und vor allem Alibaba.

Auf Nachfrage dazu schreibt die Deka:

„Kontroverse Geschäftspraktiken, wie z.B. die Verletzung von Menschenrechten, führen ebenfalls zum Ausschluss. Nach einem Best-in-Class-Ansatz investieren wir dann in die Gesellschaften, die auch nach Nachhaltigkeitskriterien zu den Besten ihrer Branche gehören. Berücksichtigt werden ausschließlich Unternehmen, die parallel ESG-Mindeststandarts erfüllen, also beispielsweise ein Mindestrating von BB aufweisen und nicht in erhebliche Kontroversen verwickelt sind. Dazu zählen auch Facebook und Alibaba.“

Der Datenskandal von Facebook („Cambridge Analytica“) sowie einige Geschäftspraktiken des Konzerns (Gewichtung von Nachrichten, Verwertung von Nutzerdaten,…) ordnet die Deka also nicht als „erhebliche Kontroverse“ ein.

Okay, das könnte man eventuell grade noch so sehen. Wobei Facebook für mich dennoch nicht als „Best-in-Class“ gelten würde.

Noch unverständlicher ist allerdings Alibaba, Chinas größte e-Commerce-Plattform. In Artikel 12 der Menschenrechtserklärung (Freiheits- und Privatssphäre) heißt es z.B.:

„Niemand darf willkürlichen Eingriffen in sein Privatleben, seine Familie, seine Wohnung und seinen Schriftverkehr oder Beeinträchtigungen seiner Ehre und seines Rufes ausgesetzt werden. Jeder hat Anspruch auf rechtlichen Schutz gegen solche Eingriffe oder Beeinträchtigungen.“

Ich denke, es bedarf keiner größeren Erklärung, dass Menschenrechte – und besonders die Privatsphäre – in China eher sehr klein geschrieben werden und auch Alibaba einen nicht unerheblichen Teil zur Überwachung der Bevölkerung beiträgt.

Laut Deka scheint aber auch Alibaba ein „Best-in-Class“-Unternehmen in dieser Hinsicht zu sein.

In der Mitteilung der Deka heißt es zudem noch, dass die Unternehmen ein Mindestrating von „BB“ aufweisen müssen.

Was das heißt?

„BB“ ist nur eine Stufe über dem schlechtesten Niveau „Laggard“. Der Anspruch der Deka ist also nicht wirklich hoch angesetzt.

Die Deka bezieht die Daten zur ESG-Einordnung dabei von imug/EIRIS/Vigeo. Diese sind leider nicht öffentlich einsehbar. MSCI.com stellt jedoch ein Tool bereit, mit dem man das ESG-Rating von Unternehmen überprüfen kann.

Wie Facebook laut MSCI Inc. abschneidet?

Mit einem roten „B“. Alibaba kommt grade so auf „BB“, war in der Vergangenheit jedoch auch schon in „B“ angesiedelt.

„Sinnvestieren“ in die Nachhaltigkeits-Global-Champions laut Deka.

Ist der Fond „Deka-Nachhaltigkeit Aktien“ sinnvoll?

Die gleiche Beschreibung wie der „Deka-Nachhaltigkeit GlobalChampions“ besitzt auch der Fonds „Deka-Nachhaltigkeit Aktien“ (LU0703710904). Dieser Aktienfonds ist jedoch mit über 560 Mio. Euro Fondsvermögen deutlich besser ausgestattet und der Chart reicht zurück bis Ende 2011.

Wir können also einen der bei uns beliebten Vergleiche mit ETFs anstellen. Auch wenn die Deka wieder versucht, sich einem Vergleich zu entziehen mit dem Statement:

„Im Rahmen des Investmentansatzes wird auf die Nutzung eines Referenzwertes (Index) verzichtet, da die Fondsallokation/Selektion nicht mit einem Index vergleichbar ist.“

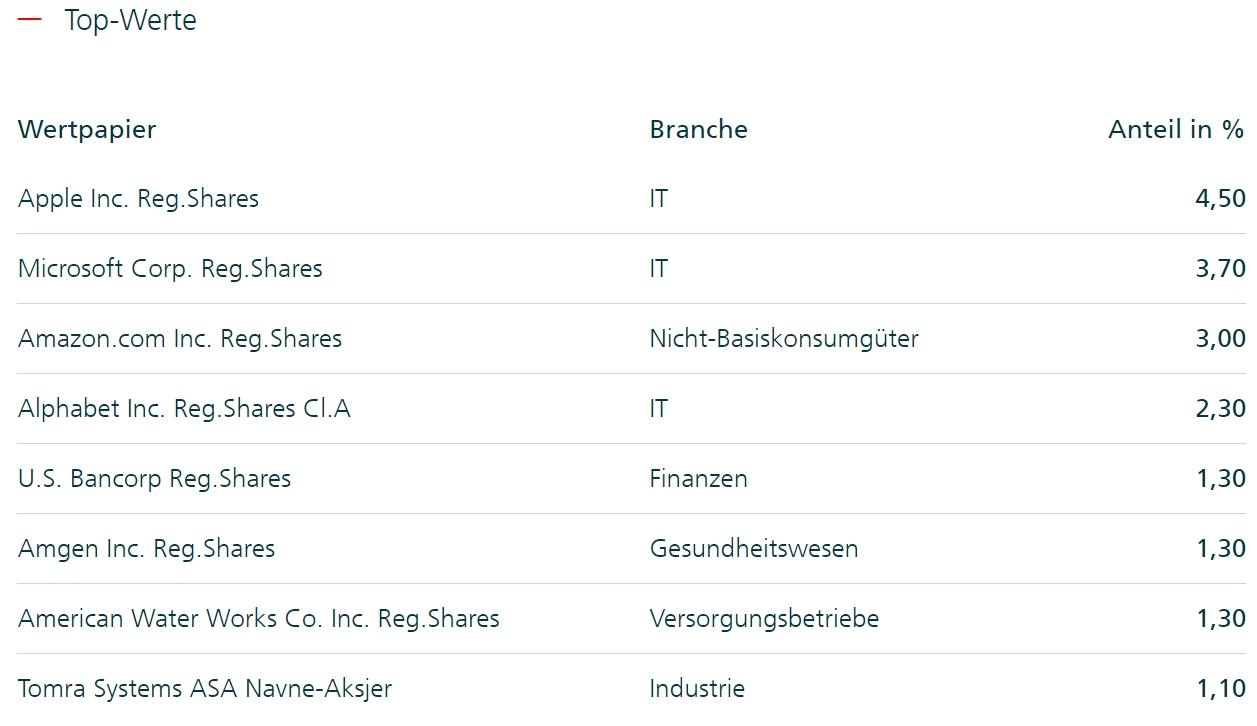

Zuerst jedoch wieder ein Blick auf die Top-Werte:

Tatsächlich erscheinen hier mit American Water Works, Amgen und Tomra Systems zumindest drei Unternehmen, die auch auf den ersten Blick mit Nachhaltigkeit (Wasserversorgung, Biotechnologie und Sortier-Lösungen) in Verbindung gebracht werden können. Die U.S. Bancorp als fünftgrößte Bank der USA und einem ESG-Rating laut MSCI Inc. von „BB“ (2016 und 2017 nur „B“) erschließt sich mir zwar auch auf den zweiten Blick nicht ganz, aber sei’s drum.

Da der Fonds schon länger existiert, kann man zudem über die Jahresberichte Einsicht in die Vermögensaufstellung erhalten. Über 170 Aktien sind hier gelistet. Auch sind wieder Kandidaten wie Facebook und Alibaba vertreten.

Einen wirklichen Fokus auf „Nachhaltigkeit“ kann ich insgesamt nicht erkennen. Meiner Meinung nach ist die Zusammenstellung eher ein Auslassen von Branchen (Rüstungsgüter, Glücksspiel ect.), als eine Suche nach nachhaltigen Unternehmen.

Vergleich „Deka-Nachhaltigkeit Aktien“-Fonds und „iShares MSCI World ESG Screened“-ETF

Auch wenn – wie oben bereits erwähnt – die Deka keine Vergleichsmöglichkeit mit einem Index sieht: Die Aufstellung der Positionen ähnelt doch sehr einem World-ESG-ETF (etwa dem „iShares MSCI World ESG Screened UCITS ETF“, IE00BFNM3K80), nur dass keine chinesischen Werte im iShares-ETF enthalten sind. Und iShares führt als Benchmark einen „normalen“ World-ETF auf. Aber belassen wir es bei einem Vergleich mit dem World-ESG-ETF.

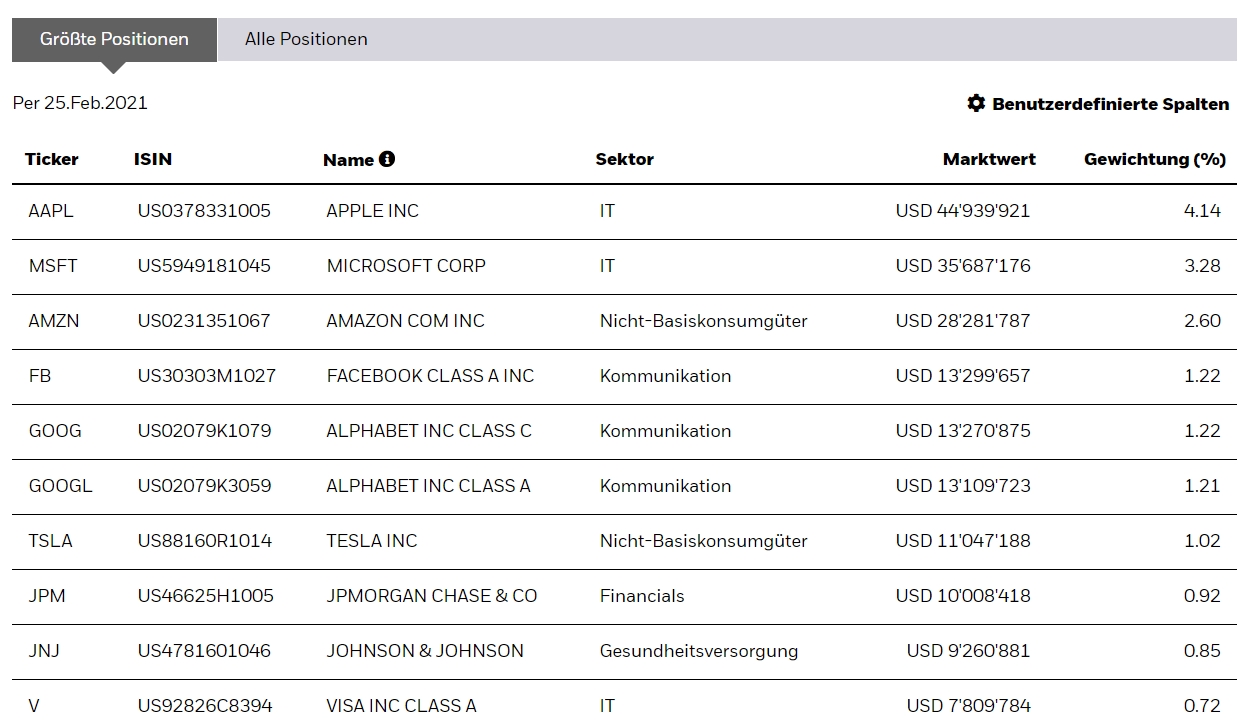

Hier die Top-Positionen des iShares World-ESG:

Vergleichen wir die Performance seit Oktober 2018, erhalten wir diesen Chart:

Die Wertentwicklung ist über den Zeitraum identisch.

Zu beachten ist jedoch: Die Kosten sind bei der Deka um ein Vielfaches höher (Laufende Kosten 1,53% vs. 0,20%). Wer zudem den Fonds direkt bei der Deka kauft, muss auch noch 3,75% Ausgabeaufschlag bezahlen.

Jeder kann an dieser Stelle nachschauen, wie hoch der Ausgabeaufschlag für den ETF von iShares bei seiner bevorzugten Bank ist. Bei der (in diesem Punkt nicht besonders günstigen) ING etwa 1,75% – und damit noch immer zwei Prozentpunkte niedriger.

Fazit

Die Deka bietet noch mehr Fonds unter der Rubrik „Nachhaltigkeit“ an. Wirklich abheben – etwa durch strengere ESG-Kriterien, eine forcierte Auswahl an Unternehmen oder eine deutlich höhere Rendite als ein gut kapitalisiertes ETF-Pendant – kann sich jedoch keiner davon.

Das aber sind Aspekte, die der potentielle Anleger erwartet. Und mit den Werbevideos und Beschreibungen erzeugt die Deka auch ein solches implizites Versprechen – welches sie jedoch bei genauerem Hinsehen nicht einlöst.

Das ist schade, denn hier hätte die Deka mit den neu aufgesetzten Fonds zeigen können, dass sie auch anders kann.

Wenn sie will.

Was anscheinend nicht der Fall ist.

Vielmehr wird mit den Begriffen „Sinnvestor“, „Sinnvestieren“ und „Nachhaltigkeit“ ein Weltretter-Gefühl erzeugt, mit dem der Anleger von teuren 08/15-Produkten ohne Zusatznutzen – in manchen Punkten sogar mit Nachteilen – überzeugt werden soll.

Wie man, meiner Meinung nach, ein besserer „Sinnvestor“ sein kann als das, was die Deka daraus macht: Indem man sich entweder die Unternehmen selbst gezielt auswählt und/oder sich einen günstigeren ESG-ETF aussucht. Und mit den ersparten Kosten (+ so gut wie immer auch höheren Renditen), mit denen man sonst die Deka gesponsert hätte, gezielt nachhaltige, sinnvolle Projekte unterstützt.

Siehst Du das ähnlich? Oder findest Du, dass ich komplett falsch liege? Schreib mir Deine Meinung oder auch Erfahrungen gerne in die Kommentare oder per Mail.

Hey,

danke, für die Auflistung und Analyse.

Das Gefühl, dass ich im Gespräch mit der Bank und einem Deka Berater hatte, hast du mit einer groben Übersicht der Fakten bestätigt. Ich bin kein Profi, was Investing angeht, aber ich habe ein gutes Gespür für sinnvolle Investitionen und muss hier sagen:

Leider sind die Fonds in den Säulen mit „schmutzigem“ Geld stabilisiert, ich habe nur die Hoffnung und lose Aussage des Beraters, dass sie auf lange Sicht „umschulden“…

Ich hätte die Fonds nicht weiter beachtet, wenn meine Bank, diese nicht in einer sehr interessanten Kombination einer Vermögenspolice anbietet. Darin habe ich selber die Wahl Fonds nach meinen Kriterien zu bestimmen und nach Bedarf zu wechseln, zusätzlich reduzieren sich die Kosten enorm und aufgrund des Konzeptes erhält man weitere Vorteile

Bevor ich diesen Vertrag eingehe, möchte ich aber eine Zusage, bis wann sie wirklich nachhaltige Fonds anbieten, denn eigentlich ist es dafür mehr als höchste Zeit.

Denn wie du aufzeigtest, im Prinzip ist es nur „Schall und Rauch“, eine gute PR, aber nix wirklich überraschend.

Eine tiefergehende Analyse wäre auch hilfreich, vlt sollte man Deka als Kunde mit entsprechenden Argumenten darauf aufmerksam machen.

Grüße