Die Aktie von Facebook ist eine meiner Basis-Investments. Und auf dem aktuellen Niveau ist das Unternehmen durchaus attraktiv bewertet. Dabei entwickelt sich Facebook gerade erst zu einer echten Cash-Maschine. Ein genauerer Blick auf die Aktie könnte sich daher lohnen.

Warum ich in Facebook investiert bin – Nutzerwachstum

WhatsApp, Instagram, Messenger oder einfach die die „normale“ Webseite von Facebook. Eventuell auch die VR-Brille Oculus. So gut wie jeder nutzt mindestens einen Dienst des Unternehmens. Insgesamt sind mittlerweile rund 2,4 Mrd. Menschen mindestens einmal im Monat mit Facebook verbunden. Die Quartalszahlen zeigen, dass vor allem die Regionen „Asia-Pacific“ und „Rest of World“ rund 170 Mio. mehr Nutzer als noch vor einem Jahr aufweisen, während sich „Europe“ sowie „US & Canada“ stabil zeigten.

Facebook setzt immer mehr um…

Bemerkenswert ist jedoch der starke Anstieg des Umsatzes pro Kunde (ARPU). In der Region „US & Canada“ stand im Q2 2019 ein Wachstum um 28,4 Prozent beziehungsweise von 27,61 auf 33,27 Dollar zu Buche. In Europa erhöhte sich der Umsatz von 8,82 auf 10,7 Dollar beziehungsweise um 21,3 Prozent. Auch in den anderen Regionen steigt das ARPU weiterhin konstant an. Insgesamt soll der Umsatz von 55.838 Mrd. Dollar (2018) auf 70.264 Mrd. Dollar (2019) ansteigen. Das entspricht einer Steigerung von knapp 26 Prozent. Bis 2021 werden sogar über 102 Mrd. Dollar Umsatz erwartet, was einer Steigerung von rund 84 Prozent(!) entspricht.

Trotzdem wird Facebook derzeit nur mit einer Marktkapitalisierung/Umsatz von rund 7,5 gehandelt. Für 2020 sinkt dieser Wert sogar auf 6,2. Das ist historisch niedrig. Hier standen sonst eher Werte von weit über 15.

… und verdient immer mehr

Facebook weiß den Umsatz jedoch auch in Gewinn umzumünzen. Nach der Strafzahlung von 5 Mrd. Dollar an die FTC zur Beilegung des Datenschutzskandals sinkt dieser zwar voraussichtlich von 7,57 Dollar/Aktie in 2018 auf 6,14 Dollar/Aktie in 2019 – soll dann jedoch 2020 schon bei 9,44 Dollar/Aktie sein und 2021 auf 11,3 Dollar/Aktie kommen. Das KGV beläuft sich somit 2020 bereits auf unter 20 und würde 2021 mit rund 16,5 ebenfalls einen historischen Tiefstand erreichen.

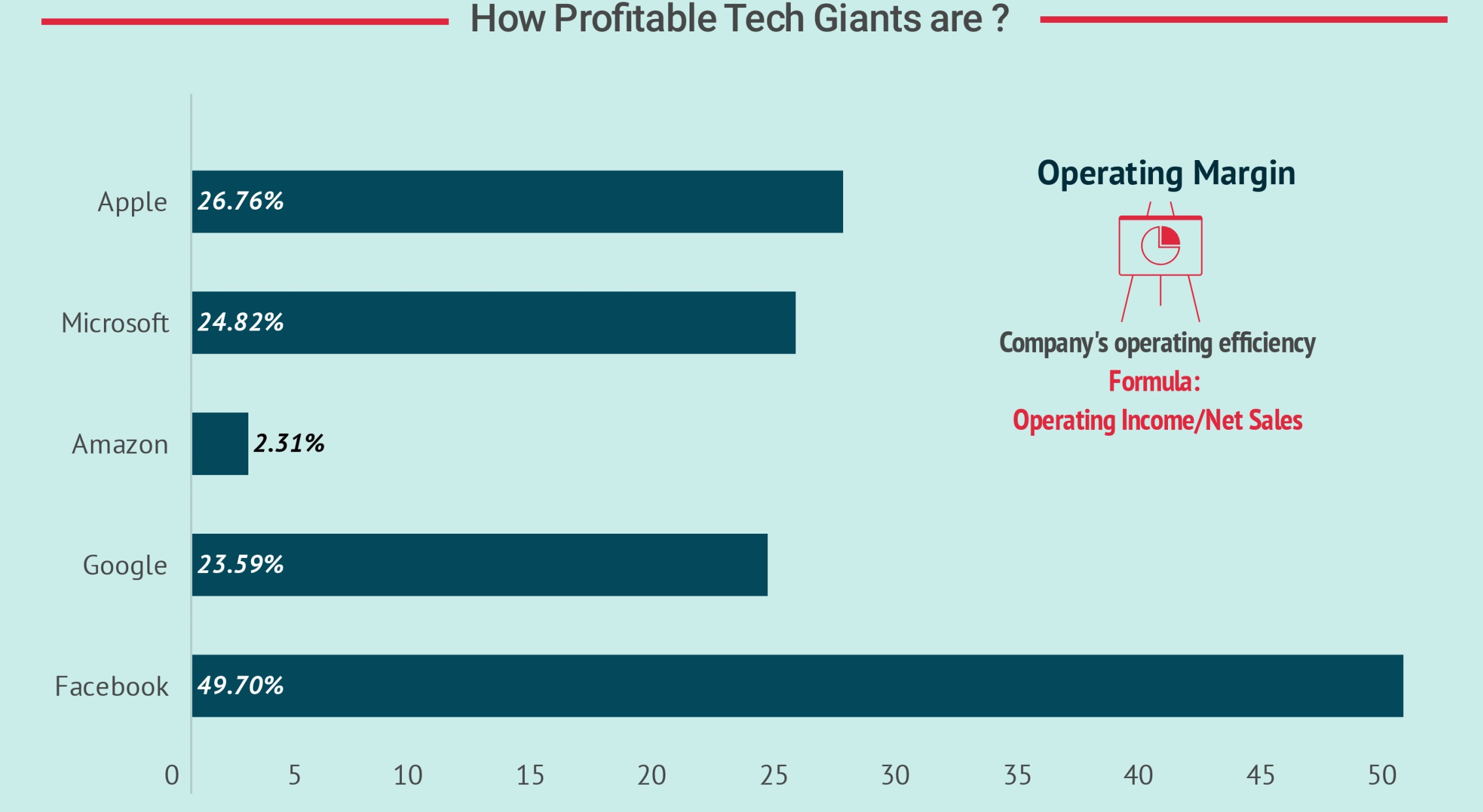

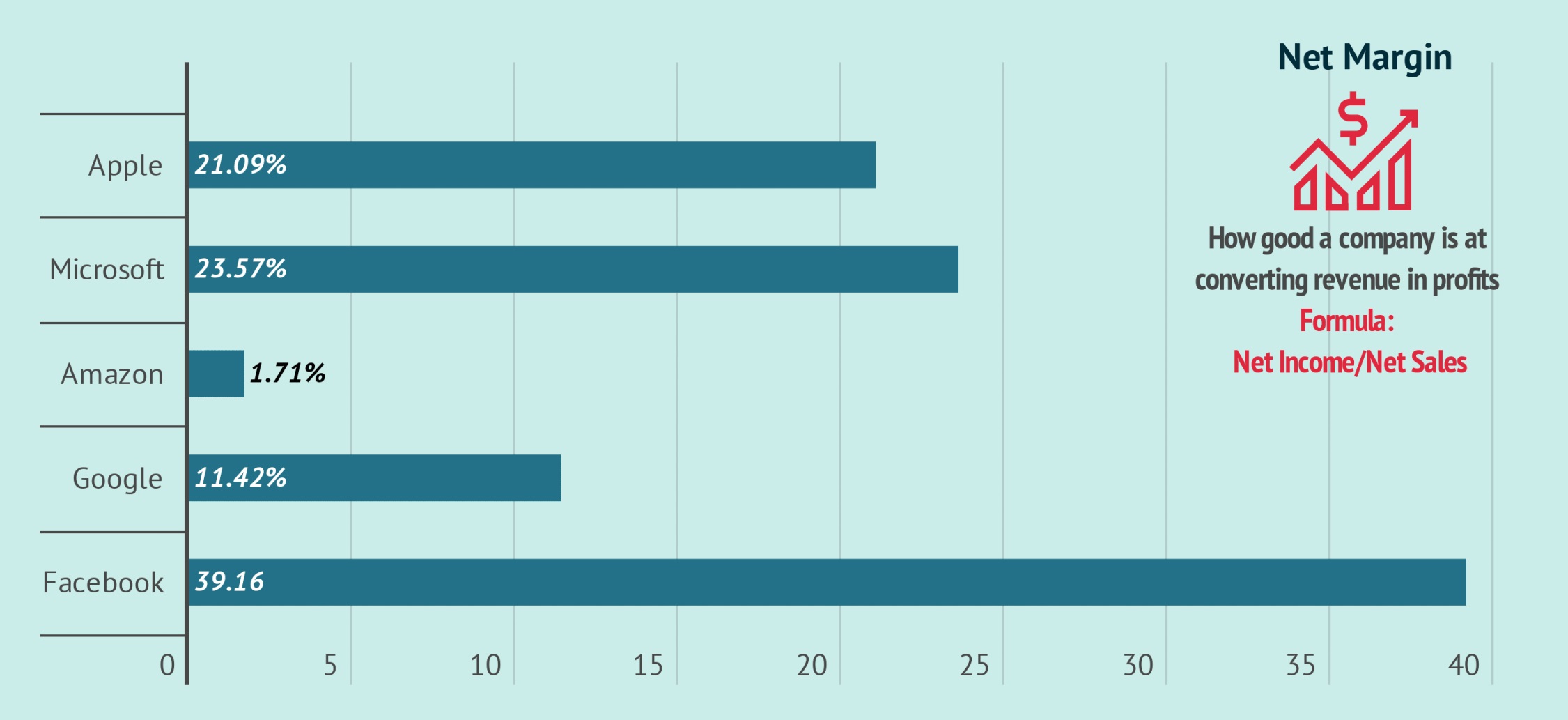

Angesichts der Wachstumszahlen ist das deutlich zu wenig. Dazu gesellen sich liquide Mittel von derzeit über 41 Mrd. Dollar, die schätzungsweise bis 2021 auf über 91 Mrd. Dollar ansteigen könnten. Zudem kann sich die Profitabilität von Facebook im Vergleich mit anderen Tech-Giganten durchaus sehen lassen. An dieser Stelle zeige auszugsweise zwei Grafiken. Noch weitere spannende Grafiken findest du auf der Webseite von fourweekmba.com.

Spannende Zukunftsmärkte

Zudem agiert das Unternehmen von Mark Zuckerberg in zukunftsträchtigen Bereichen. Neben der Kryptowährung „Libra“, die derzeit die Zentralbanken der Welt beschäftigt und auch im Netz hohe Wellen geschlagen hat, treibt Facebook die Monetarisierung von WhatsApp und den Trend zu bargeldlosen Transaktionen voran. So soll es möglich sein, mit WhatsApp Geld zu versenden oder Einkäufe zu bezahlen. Ähnlich – und sehr erfolgreich – macht dies Tencent mit „WeChat“.

Zudem agiert Facebook mit seinen Oculus-Brillen im Markt für virtuelle Realität. Neben der Anwendung von VR in der Wirtschaft (Walmart etwa hat über 17.000 Oculus-Go bestellt) findet die virtuelle Realität auch immer mehr Anklang im Spiele-Segment. Über den Oculus-Store verdient Facebook dabei kräftig mit. Besonders der jüngeren Generation dürften Games wie „Beat Saber“ bekannt sein – nicht zuletzt zum Beispiel durch Videos von YouTubern wie PewDiePie.

Fazit

Die Aktie von Facebook ist und bleibt eine meiner Hauptpositionen. Das Umsatz- und Gewinnwachstum ist weiterhin stark und Facebook erschließt konsequent potentiell lukrative Märkte. Die große Nutzerbasis verleiht dem Unternehmen darüber hinaus eine extrem gute Positionierung. Ich bin durchaus zuversichtlich, dass sich dies auch bei Zeiten wieder in einer höheren Bewertung der Aktie widerspiegelt.