Aktien von Cannabis-Unternehmen wie Tilray, Canopy Growth oder Cronos stehen bei einigen Wirtschaftsmagazinen hoch im Kurs und werden gerne zum Kauf empfohlen. Am Beispiel von Tilray möchte ich zeigen, ob eine Investition in die Marihuana-Branche tatsächlich lohnenswert ist – oder nicht.

Kurzprofil von Tilray

Tilray wurde 2013 in Kanada gegründet und stellt medizinisches Cannabis sowie weitere nicht-rauchbare Cannabis-Produkte her. 2018 kam die Aktie an die Börse. Kurzzeitig war Tilray das wertvollste Cannabis-Unternehmen der Welt mit einer Kapitalisierung von rund 18 Mrd. Dollar. Bei einem Umsatz(!) von 183 Mio. Dollar und keinem Gewinn. Derzeit beträgt die Marktkapitalisierung rund 2,7 Mrd. Dollar. Damit liegt Tilray im Ranking nach Börsenwert nun auf Platz 4. Davor befinden sich Canopy Growth (8,22 Mrd.), Aurora Cannabis (5,6 Mrd.) und Cronos (3,74 Mrd.).

Marktpotential von Marihuana-Unternehmen

Laut Studien soll der Markt für medizinisches Cannabis von 10 Mrd. Dollar auf 24 bis 40 Mrd. Dollar ansteigen. Schließt man den Freizeitkonsum mit ein, liegt der TAM (total addressable market – größtmögliches Marktpotential) bis 2030 sogar bei 75 Mrd. Dollar.

Auch einige Konsumgüterhersteller haben die Cannabis-Sparte bereits entdeckt. Coca-Cola liebäugelte bereits mit der Idee, Cannabis-Getränke auf den Markt zu bringen, was seinerzeit den Kurs von Aurora beflügelte. Und wer kennt nicht etwa den Hanf-Riegel von PickUp. In den Regalen der Supermärkte prangt immer häufiger das Cannabis-Symbol auf den Verpackungen.

Cannabis-Aktien – Hype oder Chance?

Zudem ist bei Tilray ein starker Ankeraktionär an Bord. Peter Thiel ist mit seinem Founders Fund über die Privateer Holdings investiert. Insgesamt hält die Privateer Holdings 76,3 Prozent der Aktien von Tilray. Frei handelbar sind daher nur wenige Aktien. Das offenbart scheinbar die Zuversicht in die Branche. Der positive Newsflow von „Der Aktionär“ und Co. tun ihr übriges, um die rosige Aussicht zu untermauern. Es gibt jedoch ein paar Aspekte, die mich durchaus skeptisch machen.

Firmen wie Altria oder Philip Morris leiden unter der steigenden Zahl an Nichtrauchern. Das Gesundheitsverständnis der (Welt-)Bevölkerung steigt, wodurch die Tabak-, aber auch zum Beispiel die Alkohol-Industrie mit sinkenden Absatzzahlen zu kämpfen haben. Ob Marihuana an diesem Trend grundsätzlich etwas ändern kann, wage ich zu bezweifeln.

Mein Problem mit Hanf-Investments

Doch Tilray stellt hauptsächlich Hanf-Produkte für den Pharma- und Konsumgüterbereich her. Und tatsächlich belegen Forschungen einen nachhaltigen Nutzen für einige Patienten – etwa bei Krebsleiden oder Migräne.

Was gut für den Patienten ist muss jedoch nicht zwingend lohnenswert für das Unternehmen sein, welches das Produkt herstellt. Das liegt bei Marihuana vor allem daran, dass das Produkt simpel zu produzieren ist. Es gibt keinen „Burggraben“ und keine geheime Zutat, die das Hanf beziehungsweise die Cannabis-Extrakte von Tilray besser als zum Beispiel die von Aurora machen würde. Der Patient greift vermutlich zum günstigeren Produkt, welches aber genau gleich wirkt. Das ist bei anderen Arzneimitteln wie Aspirin oder Ibuprofen nicht anders. Dem Freizeitkonsumenten wird es zudem genauso egal sein, von wem das Gras angebaut wurde.

Mit der erhöhten Nachfrage wird auch das Angebot steigen und ein Preiskampf entstehen. Die Preise sinken – die Margen der Cannabis-Unternehmen ebenfalls. Wer bei so einem Kampf als Sieger hervorgeht, falls es einen Sieger gibt, ist ungewiss.

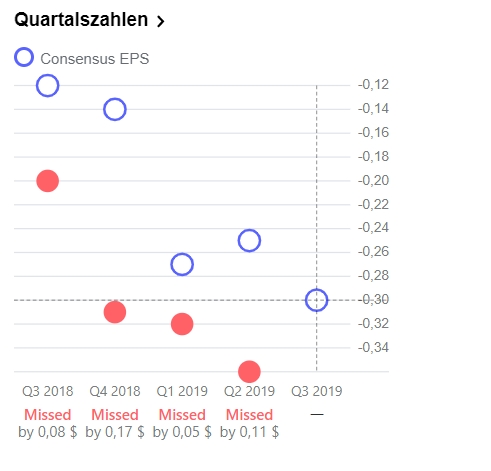

Auch die bisherigen Finanzkennzahlen machen nicht unbedingt Freude. Zwar besitzt Tilray noch ein relativ gutes Finanzpolster. Es gibt jedoch bisher keine Gewinne auszuweisen, der Cash Flow ist negativ – und das auf noch unabsehbare Zeit hinaus. Zudem unterbietet Tilray gerne die Konsensschätzungen der Analysten.

Fazit: Cannabis-Aktien sind ein schlechter Kauf

Für mich sind die Aktien von Cannabis-Unternehmen allenfalls etwas für Trader. Als langfristige Anlage möchte ich sie nicht im Depot haben. Das Geschäft ist anfällig für Konkurrenten, es gibt kein Alleinstellungsmerkmal, der Preisdruck ist hoch, es wird bisher kein Gewinn erwirtschaftet, der Trend geht eher zum Nicht-Rauchen. Der Chart von Tilray weiter oben zeigt ziemlich eindeutig, dass es sich um einen Hype handelte. Das zeigt, wie wichtig es ist, Unternehmen richtig analysieren zu können. Sonst sitzt man mitunter einer falschen Empfehlung auf.