Nach dem Sturz der Aktie von Wirecard rücken wieder zunehmend die Zukunftsperspektiven in den Vordergrund. Und der Kurs hat sich mittlerweile schon wieder einigermaßen berappelt. Dennoch ist die Aktie von ihrem Hoch bei rund 193 noch weit entfernt. Die Geschäfte laufen jedoch weiterhin gut und die Wachstumsdynamik scheint sich sogar noch zu verstärken. In diesem Beitrag erkläre ich meinen Investment-Case zur Aktie von Wirecard – und wie ich auf das Kursziel 1000 Euro komme.

Update Juni 2020

Die Analyse in diesem Artikel hat keine Gültigkeit mehr. Das Unternehmen ist derzeit nicht mehr bewertbar. Persönlich heißt das für mich: Kursziel 0 Euro. Meine Anteile habe ich entsprechend zu meiner gesetzten maximalen Verlustgrenze veräußert. Den Beitrag habe ich dennoch – zu Zwecken der Dokumentation – unverändert hier auf meinem Blog gelassen. Viele Aussagen sind jedoch nichtig und besonders die Abschnitte „Vision 2025“ und „Fazit“ ungültig.

Das macht Wirecard

Wirecard ist ein Zahlungsdienstleister mit Sitz in Aschheim. Das Unternehmen fungiert sozusagen als Vermittler des Zahlungsverkehrs zwischen Kunde und Händler. Das ist insofern wichtig, als das immer mehr (elektronische) Bezahlmethoden prominent werden. So kann man im Laden zum Beispiel entweder mit Bargeld, aber auch elektronisch per Kredit-Karte, Paypal, mit der Smartwatch via Apple Pay, als chinesischer Tourist mit WeChat Pay usw. bezahlen. Der Händler müsste jedoch theoretisch mit jedem Zahlungsanbieter einen Vertrag in vielen unterschiedlichen Ländern schließen. Diese Aufgabe übernimmt Wirecard.

Ein Beispiel: Wenn du dir im Internet neue Schuhe mit deiner Kreditkarte von Mastercard kaufst, wird das Geld nicht direkt von Mastercard an den Händler übertragen. Wirecard versichert dem Händler, dass dieser sein Geld bekommt und der Händler kann in Echtzeit schon mit dem Geld arbeiten. Erst später bekommt Wirecard das Geld dann von Mastercard überwiesen und transferiert es dann an den Händler weiter – abzüglich einer kleinen Provision.

Daneben übernimmt Wirecard aber auch das Risikomanagement. Erhälst du deine Ware zum Beispiel nicht, weil der Händler insolvent ist, und willst dein Geld zurück, dann übernimmt nicht Mastercard das Risiko, sondern Wirecard. Auch hier wieder gegen eine Gebühr vom Zahlungsanbieter.

Zudem verfügt Wirecard über eine Banklizenz und ist zum Beispiel berechtigt, Kreditkarten auszugeben oder eigene Kredite anzubieten. Dies nutzen manche FinTech-Unternehmen, die keine eigene Banklizenz besitzen, um eigene Finanzdienste bereitzustellen. Dies sind zum Beispiel Lendico (Finanzierer) oder Curve (Meta-Kreditkarte).

Kooperationen

Prominente Kooperationen von Wirecard sind zum Beispiel Aldi (Einzelhandelskette), Orange (Telekommunikation), Rakuten (Online-Handel) oder auch SAP und Salesforce, über deren Online-Shops viele kleine und mittelgroße Händler angeschlossen sind. Laut eigenen Angaben zählt Wirecard bisher rund 280.000 Kunden – Tendenz weiterhin stark steigend.

Für Aufsehen gesorgt hat auch der Einstieg des Softbank-Konzerns (Technologieinvestor). Unter dem Dach von Softbank finden sich viele große Unternehmen wie etwa Uber, Sprint oder die Auto1 Group (wirkaufendeinauto.de) und noch mehr als 900 weitere Firmen. Das Engagement von Softbank kann daher durchaus als ein wichtiger Türöffner in weitere Märkte gewertet werden.

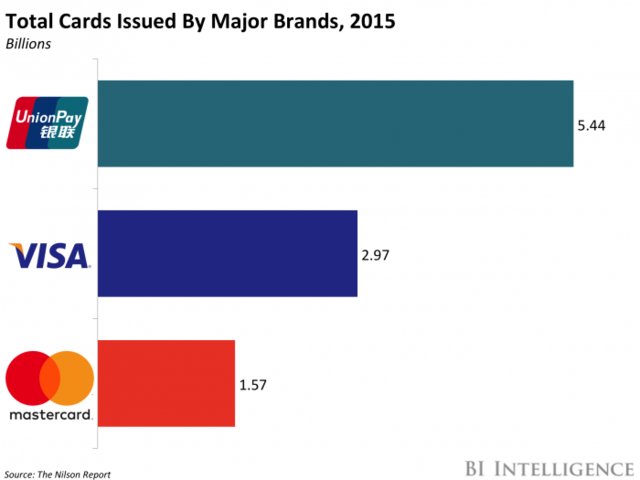

Kurz darauf wurde zudem die globale Zusammenarbeit mit dem chinesischen Unternehmen Unionpay bekannt. Das Unternehmen ist der größte Kreditkartenemmitent – noch vor Visa und Mastercard. Dadurch können ausländische Händler Karten von Unionpay akzeptieren, was chinesischen Reisenden zugute kommt. Und gleichzeitig auch den Umsatz bei den Händlern steigert. Eine Win-Win-Situation.

Insgesamt sagt Markus Braun (CEO) hinsichtlich der weiteren Entwicklung, dass „die nächsten 10 Jahre die vergangenen 10 Jahre deutlich schlagen werden“. Damit könnte er durchaus Recht behalten.

Vision 2025 – Update und mögliches Kursziel

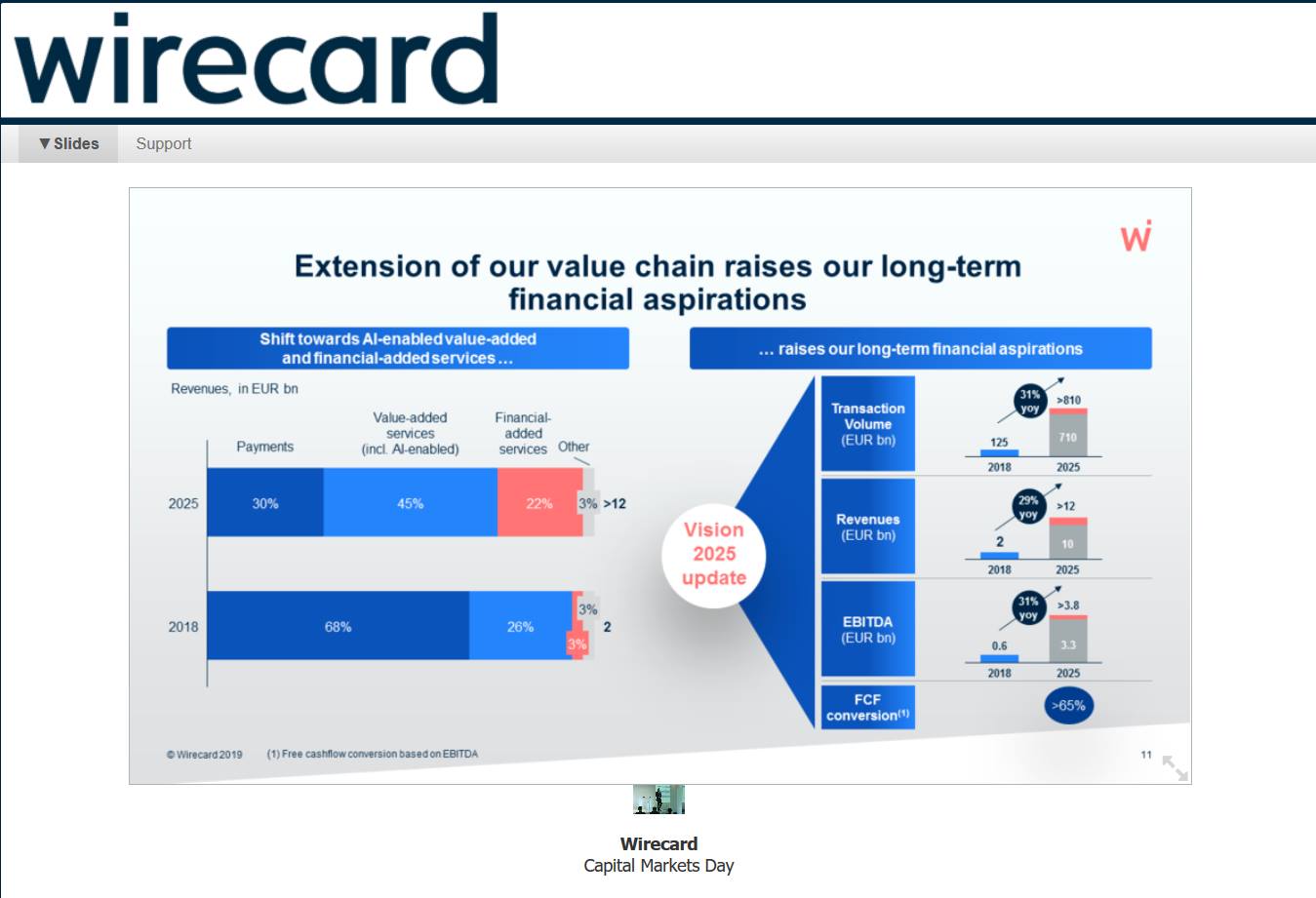

Wirecard hat erst kürzlich seine Ziele für die Vision 2025 nach oben angepasst. So soll das Transaktionsvolumen nun 810 Mrd. Euro betragen (vorher 710 Mrd.), der Umsatz 12 Mrd. Euro (vorher 10 Mrd.) und das EBITDA 3,8 Mrd. Euro (vorher 3,3 Mrd.). Dies entspricht einer Wachstumsrate bei allen Werten von zirka 30 Prozent yoy. Wirecard hat bisher immer die Prognose geschlagen und erhöht. In meinen Annahmen rechne ich zwar mit den vermittelten Daten (beziehungsweise sogar mit etwas „schlechteren“ Geschäftsergebnissen) – halte die Vision 2025 jedoch für das Mindestziel, welches mit hoher Wahrscheinlichkeit erreicht wird.

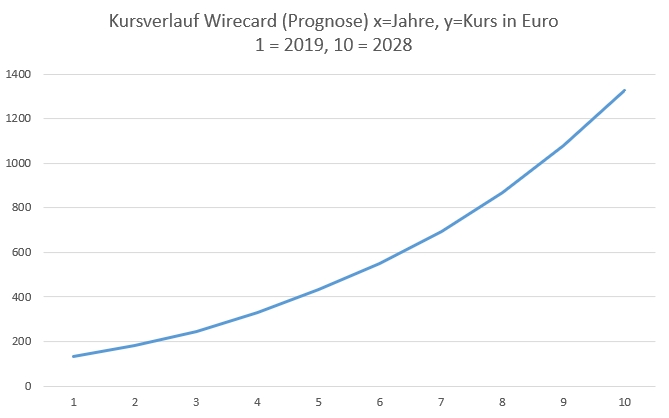

Anhand dessen kann man errechnen, wie der Gewinn pro Aktie ausfällt und durch das historische und/oder erwartete KGV den Kurs bestimmen.

Bei der Annahme eines Wachstums des EPS von 30 Prozent pro Jahr und einem KGV von 32 (historischer Durchschnitt) erreicht die Aktie von Wirecard 2025 einen Kurs von 690 Euro. Das ist ein jährlicher Ertrag von knapp 28 Prozent. Ohne Dividenden. Nach 10 Jahren – nachlassendes Wachstum bereits einberechnet – könnte dann die magische Grenze von 1000 Euro durchbrochen sein.

Zu ambitioniert? Nicht unbedingt. Es könnte durchaus sein, dass Wirecard künftig (zusammen mit SAP?) die Speerspitze der deutschen Digital-Unternehmen bildet.

Kritik

Oft wird bemängelt, dass die Geschäft von Wirecard undurchsichtig seien. Tatsächlich sind die Bilanzen teilweise schwer nachzuvollziehen (siehe das Beispiel Lendico).

Dies machten sich in der Vergangenheit auch Shortseller zu Nutze. Jeweils 2008, 2010, 2016, 2017 und zuletzt Anfang 2019 wurden mutmaßlich solche Angriffe gefahren. Teilweise wurde bekannt, dass manche Leerverkäufer schon vorab von den Veröffentlichungen Bescheid wussten und daher von den fallenden Kursen profitiert haben. Bestätigt hat sich bislang kein Bericht und wurden stets als haltlos zurückgewiesen.

Seit dem letzten „Angriff“ durch die Financial Times verstärkt Wirecard seine Compliance-Abteilung und verbessert die Transparenz in den Abschlussberichten.

Fazit

Wirecard beeindruckt mit ungebrochenem (an-)organischem Wachstum. Das Chance-/Risiko-Verhältnis ist in Bezug darauf sehr interessant. Die vielen Kooperationen unterstreichen, dass Wirecard durchaus eine führende Rolle im Feld der Zahlungsdienstleister einnimmt. Die vom Management gesetzten Ziele erscheinen auf den ersten Blick kühn. Die Strategie wird jedoch klar verfolgt und die bisherigen Etappenziele konnten bisher immer geschlagen werden.

Der Trend des digitalen Bezahlens wird konsequent bedient und schafft verschiedene Win-Situationen. Der Kunde spart Zeit, braucht auf Reisen kein Geld in eine andere Währung zu wechseln und kann sich eine Bezahlmethode seiner Wahl aussuchen. Der Händler generiert mehr Umsatz, erhält das Geld in Echtzeit, spart Bürokratie und erhält wichtige Daten, mit denen er sein Geschäft besser analysieren kann. Der Zahlungsanbieter profitiert vom Risikomanagement. Daneben können andere Unternehmen auf manche Techniken von Wirecard aufsetzen und eigene Produkte generieren oder das bestehende Portfolio erweitern.

Zudem dringt der Konzern in weitere Felder wie der Versicherung und Kreditvergabe vor. Im „Innovation Lab“ befinden sich manche spannende Projekte – etwa der „Smart Mirror„, bei dem der Kunde direkt am Spiegel verschiedene Größen und Farben des Kleidungsstücks ansehen und direkt bestellen kann.

Die Entwicklung des Unternehmens verläuft meiner Meinung nach durchaus positiv, weshalb ich weiterhin auf die Aktie von Wirecard setze.

Update: Der KPMG-Bericht hat meiner Meinung nach die (offensichtlichen) Probleme in der Transparenz nochmals bestätigt und dadurch die allgemeine Unsicherheit eher erhöht als gesenkt. Kurzfristig zumindest ist der derzeitige Risiko-Abschlag auf den Aktienkurs gerechtfertigt. Wir sehen aber auch: Es sind Probleme, die sich durchaus lösen lassen. Noch erfreulicher ist, dass die nötige Umstrukturierung ernsthaft angegangen wird: Neue, erfahrene Personalien in der Führungsebene, ein Loslösen von den kritisierten Geschäften mit Dritt-Partnern und eine bessere Kommunikation mit Investoren. Insofern bin ich weiterhin der Ansicht, dass es zwar durchaus noch starke Schwankungen in der Kursentwicklung geben kann, sich langfristig jedoch die Bemühungen des Unternehmens auszahlen werden.