Amazon hat die Zahlen für das Jahr 2019 vorgelegt und konnte auf ganzer Linie überzeugen. Wie versprochen hier also der zweite Teil der Aktien-Analyse, bei der ich den Fokus vermehrt auf die wichtigen Wachstumszahlen lege. Und versuche, eine mögliche Kursentwicklung herauszuarbeiten.

Amazon: Der größte Online-Versandhändler (und mehr)

Zwar ist Amazon der größte Online-Versandhändler. Es steckt jedoch noch einiges mehr in dem Unternehmen. Cloud (AWS), Streaming, Advertising,…. Wenn du den ersten Teil meiner Amazon-Analyse noch nicht kennst, empfehle ich dir, diesen zuerst zu lesen.

Amazon: Die Entwicklung der Fundamentaldaten

Amazon wurde bereits 1994 gegründet und wird noch immer vom Gründer Jeff Bezos geführt. Obwohl das Unternehmen bereits einige Zeit am Markt mitmischt, sind die Wachstumszahlen weiterhin beeindruckend.

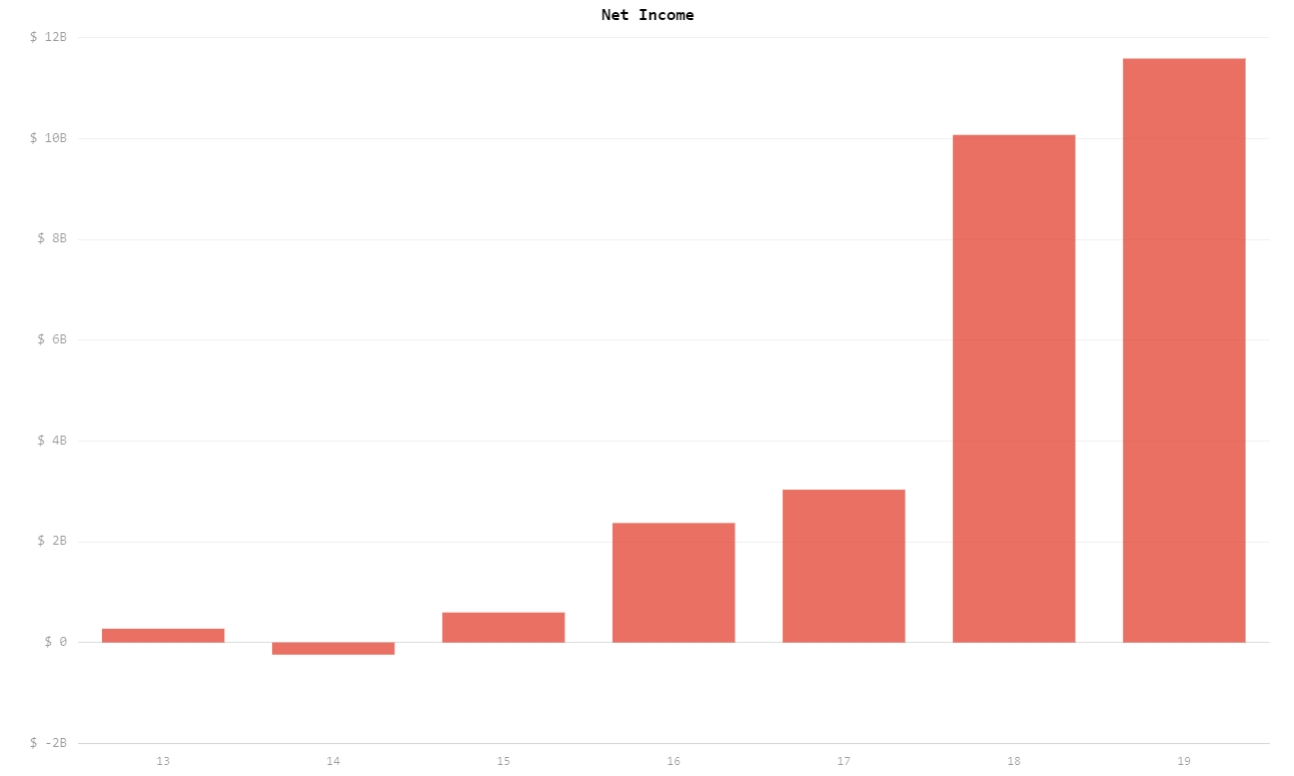

Amazon: Gewinn pro Aktie

Durch die starke Expansion schwankt der Gewinn pro Aktie (EPS) stark. Lange Zeit wurde sogar gar kein Gewinn ausgewiesen. Mittlerweile entwickelt sich Amazon jedoch zu einer Gewinn-Maschine.

Über 8 Jahre ist der Gewinn/Aktie um rund 30% pro Jahr angestiegen. Von 2017 zu 2018 sogar um rund 218%. Bis 2022 wird ein Anstieg des EPS um 23% pro Jahr erwartet. 2019 trug die Cloud-Sparte (AWS) am meisten zum operativen Gewinn bei. Etwas mehr als 60% entfallen auf AWS.

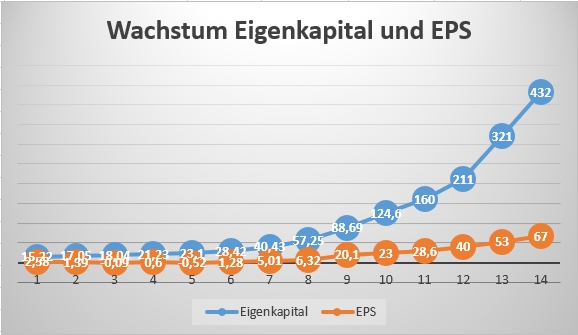

Eigenkapital/Buchwert

Auch der Buchwert pro Aktie wächst stetig an. Über die letzten 5 Jahre um rund 33%/Jahr. Von 2019 bis 2023 wird sogar ein Wachstum von 36%/Jahr erwartet. Vom jetzigen Kurs aus (1800 Dollar) beträgt der Buchwert/Aktie 2021 lediglich 8,5. Der Durchschnitt über 8 Jahre liegt bei 15,4.

Amazon: Umsatzentwicklung

In allen Sparten und somit auch insgesamt verzeichnet Amazon ein starkes Wachstum. Innerhalb der letzten 5 Jahre stieg der Umsatz von rund 89 Mrd. Dollar (2014) auf mehr als 280 Mrd. Dollar (2019). Das sind 25,8% pro Jahr oder rund 215% insgesamt. Von 2019 bis 2023 soll das Wachstum bei weiterhin guten – und bei dieser Größe durchaus beeindruckenden – 16%/Jahr liegen. 2023 soll der Umsatz bereits bei über 500 Mrd. Dollar pro Jahr liegen.

Tabelle: Umsatzentwicklung in Mrd. USD.

| ’14 | ’15 | ’16 | ’17 | ’18 | ’19 | ’20e | ’21e | ’22e | ’23e |

| 89 | 107 | 136 | 178 | 233 | 280 | 334 | 391 | 454 | 506 |

Entwicklung des Free Cashflow

Auch der freie Cashflow entwickelt sich in eine erfreuliche Richtung. Obwohl Amazon massiv investiert (zum Beispiel in den Ausbau der Lieferinfrastruktur) bleibt mehr Geld im Unternehmen hängen. Bis 2022 könnte sich das Free-Cashflow-Verhältnis zum Kurs bereits auf 10 reduziert haben. Der Durchschnitt liegt bei über 20. Von 2019 bis 2022 wächst der FCF voraussichtlich um rund 30,5% pro Jahr an.

Tabelle: Entwicklung Free Cashflow pro Aktie in USD

| ’15 | ’16 | ’17 | ’18 | ’19 | ’20e | ’21e | ’22e |

| 30 | 34 | 37 | 61 | 77 | 99 | 122 | 171 |

Amazon-Aktie: Zukünftige Bewertung und Kursziel

Das ROIC (Return-on-Invested-Capital) liegt im Schnitt der letzten 5 Jahre bei 10,4%, über ein Jahr sogar bei knapp 30%. Das sind sehr stabile Werte.

Um den zukünftigen Aktienkurs von Amazon zu berechnen, ist das durchschnittliche historische KGV nicht sehr brauchbar. Dieses liegt – wenn es denn überhaupt ermittelt werden konnte – bei rund 148. Zur Ermittlung des KGV habe ich daher vorrangig das geschätzte und historische Wachstum des Eigenkapitals verwendet und diese Wert verdoppelt. Dies entspricht einem KGV von ungefähr 56 für die nächsten Jahre. Zudem habe ich versucht, eine abnehmendes Gewinnwachstum einzuberechnen.

Die Berechnung startet mit dem EPS von 2018 und endet 2028. Bis zum 5. Jahr entspricht das Wachstum den Analystenschätzungen.

| Jahr | Akt. EPS | Wachstum | KGV | EPS in…Jahren | Aktienkurs |

| 0 | 20,1 | 64 | |||

| 1 | 14 | 78 | 22,9 | 1466 | |

| 2 | 24 | 60 | 28,4 | 2216 | |

| 3 | 40 | 50 | 39,8 | 2387 | |

| 4 | 33 | 50 | 52,9 | 2645 | |

| 5 | 26 | 50 | 66,6 | 3333 | |

| 6 | 24 | 44 | 82,6 | 4133 | |

| 7 | 21 | 44 | 100 | 4401 | |

| 8 | 15 | 42 | 115 | 5061 | |

| 9 | 15 | 40 | 132,3 | 5556 | |

| 10 | 15 | 40 | 152,1 | 6085 |

Laut meiner Berechnung könnte Amazon demnach im Jahr 2028 bei einem Kurs von rund 6000 Dollar/Aktie stehen. Das entspricht vom jetzigen Kurs (1800 Dollar) rund 12,8% pro Jahr oder 233% insgesamt. Aus 10.000 Dollar werden somit rund 33.000.

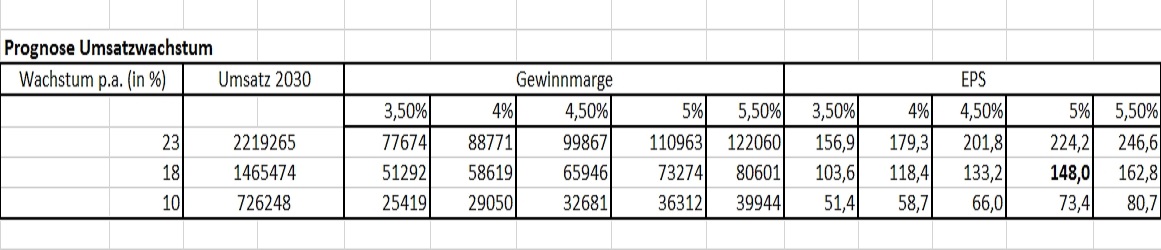

Da das KGV schwer zu setzen ist, da keine konstanten historischen Daten verfügbar sind, habe ich noch ein anderes Modell verwendet. Hierbei habe ich den Umsatz bis zum Jahr 2030 mit drei verschiedene Wachstums-Szenarien versucht zu ermitteln. Einmal mit einem Umsatzwachstum von 23% pro Jahr, dann mit 18% pro Jahr und 10% pro Jahr. Begonnen wurde mit dem Wert von 280 Mrd. USD Umsatz in 2019.

Bei einem Wachstum von 18% pro Jahr könnte Amazon bis 2030 etwa 1,46 Billionen Dollar Umsatz erzielen. Bei einer Marge von 5% würde dies (bei gleichbleibender Anzahl an Aktien) einem EPS von 148 Dollar pro Aktie entsprechen. Dies deckt sich etwa mit meinen vorher vorgenommenen Berechnungen. Derzeit liegt die Marge von Amazon bei rund 6%. Ich habe also versucht, noch einen Puffer einzuberechnen.

Den Berechnungen zufolge liegt der „Empfehlungspreis“ der Aktie bei rund 1520 Dollar. Die Kurse mit Sicherheitspolster befinden sich bei 760 Dollar (50%), 1065 Dollar (30%) und 1217 Dollar (20%). Es ist aber unwahrscheinlich, dass solche Kurse in nächster Zeit noch einmal angesteuert werden. Sehr attraktiv für mich wären Kurse von rund 1600 Dollar.

Fazit

Amazon ist ein starkes Unternehmen mit vielen Wachstums-Treibern. Und dem Management gelingt es, trotz steigender Investitionen zunehmend profitabler zu werden. Zwar steht Amazon immer wieder in der Kritik. Dennoch gibt es bisher keine Alternative, die dem Verbraucher einen ähnlich umfänglichen Service bietet. Und so landen viele früher oder später, zumindest in der westlichen Welt, doch irgendwie im Amazon-Ökosystem. Sei es über eine Bestellung, den Musik-Dienst oder über den integrierten Sprach-Assistenten (Alexa) im Auto.

Vermutlich wird Amazon somit auch die nächsten Jahre stabile Erträge für die Investoren liefern. Und bleibt eine größere Position in meinem Depot.