Am Ende des Monats ist es Zeit für ein Depot-Update. Hier halte ich zusammengefasst meine Aktien-Käufe und -Verkäufe fest. Zudem gibt es noch einmal einen Rückblick über interessante Themen des vergangenen Monats und ich wage einen Ausblick, was uns im kommenden Monat erwarten könnte.

Inhalt

- Chinas Regierung lässt Kurse von Alibaba, New Oriental Education und Co. einstürzen

- Quartalszahlen im Fokus: Was bei Amazon (scheinbar) noch immer übersehen wird

- Käufe und Verkäufe im Juli

- Die weiteren Aussichten

Chinas Regierung lässt Kurse von Alibaba, New Oriental Education und Co. einstürzen

Schon einige Male habe ich darauf hingewiesen, dass Investments in China mit großen politischen Risiken behaftet sind. Eine „richtige“ Chance-Risiko-Berechnung ist daher kaum möglich. Nun war es wieder soweit und die KPCh (Kommunistische Partei Chinas) grätscht einigen Anlegern rein. Nachhilfe-/Bildungs-Unternehmen – wie etwa New Oriental Education, TAL Education oder Gaotu Techedu – werden „gebeten“, zukünftig als Non-Profits (gemeinnützig) zu operieren. Sprich: Keine Kapitalbeschaffung von der Börse, keine Zukäufe mehr, keine Nachhilfe in der Ferienzeit und am Wochenende. Würde die Regelung so umgesetzt werden, käme das dem Tod der (privaten) Bildungsanbieter in China gleich.

Und es geht noch weiter:

Vorher wurde schon der Fahrdienst-Unternehmen DiDi „bestraft“, indem die App aus den Stores verbannt wurde – und das nur eine Woche nach dem Börsengang.

Tencent Music wurde von den Kartellwächtern angewiesen, seine exklusiven Musiklizenzrechte für Online-Musik freizugeben.

Seitdem Jack Ma (Alibaba) in einer Rede im Oktober 2020 das chinesische Finanzsystem kritisierte, wird das Unternehmen immer wieder von Eingriffen und Strafen durch die Politik drangsaliert. Zuletzt im April mit der höchsten jemals in China ausgesprochenen Geldstrafe (2,75 Milliarden Dollar).

Und Huya (Streaming-Anbieter) wurde am Kauf vom Konkurrenten DouYo gehindert.

Mancher mag einwenden, dass es solche Dinge auch in Europa oder den USA gebe. Ja, prinzipiell schon. Aber der große und durchaus entscheidende Unterschied: Hier können Unternehmen dagegen klagen, die Prozesse dauern teilweise Jahre und es gibt eine hohe Rechtssicherheit. In China hebt oder senkt Xi Jinping den Daumen.

Quartalszahlen im Fokus: Was bei Amazon (scheinbar) noch immer übersehen wird

Viele Quartalszahlen wurden bereits vorgelegt. Manche Unternehmen haben bereits erfreuliche Berichte präsentiert (z.B. Lam Research oder Edwards Lifesciences) andere hingegen haben – zumindest aus Sicht einiger Marktteilnehmer – eher enttäuscht (z.B. Pinterest und Amazon). Auf die Quartalszahlen meiner derzeit größten Position – Amazon – möchte ich daher hier einmal etwas genauer eingehen. Denn scheinbar wird hier von einigen Investoren noch immer etwas Wichtiges übersehen.

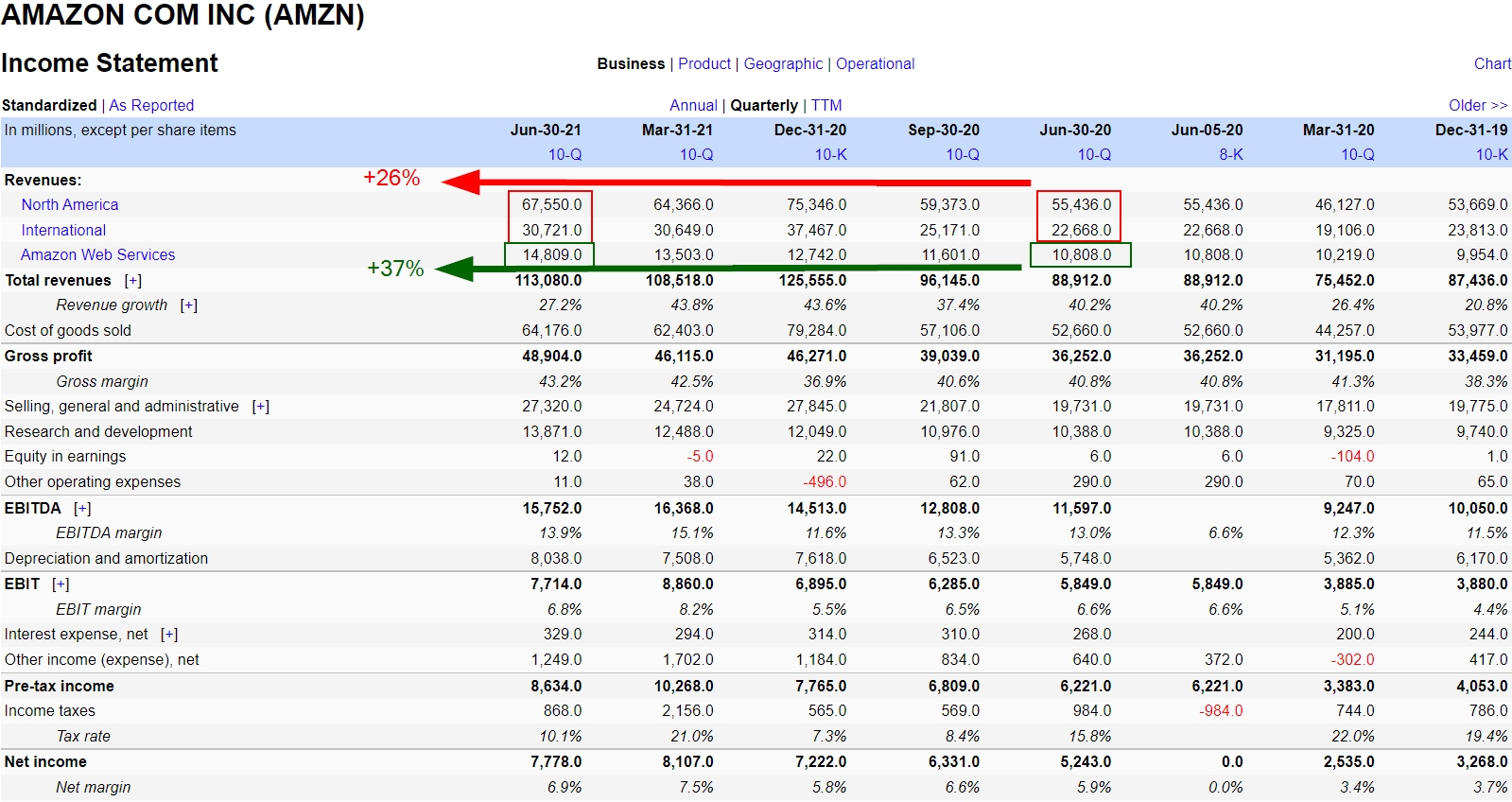

Aber zuerst die Zahlen im Überblick:

Der Umsatz stieg – über ein Jahr (YoY) betrachtet, also von Juli 2020 bis Juli 2021 – um 27,18% (von 89 Mrd. Dollar auf 113 Mrd. Dollar). Der Brutto-Gewinn sogar um 32,4% (von 36,3 Mrd. Dollar auf 48,9 Mrd. Dollar). Enttäuschend war anscheinend der Ausblick auf das dritte Quartal, da „nur“ ein Umsatz von 106-112 Mrd. Dollar erwartet wird; die Schätzungen lagen jedoch bei rund 118 Mrd. Dollar.

Als Reaktion fiel die Aktie um etwa 7 Prozent.

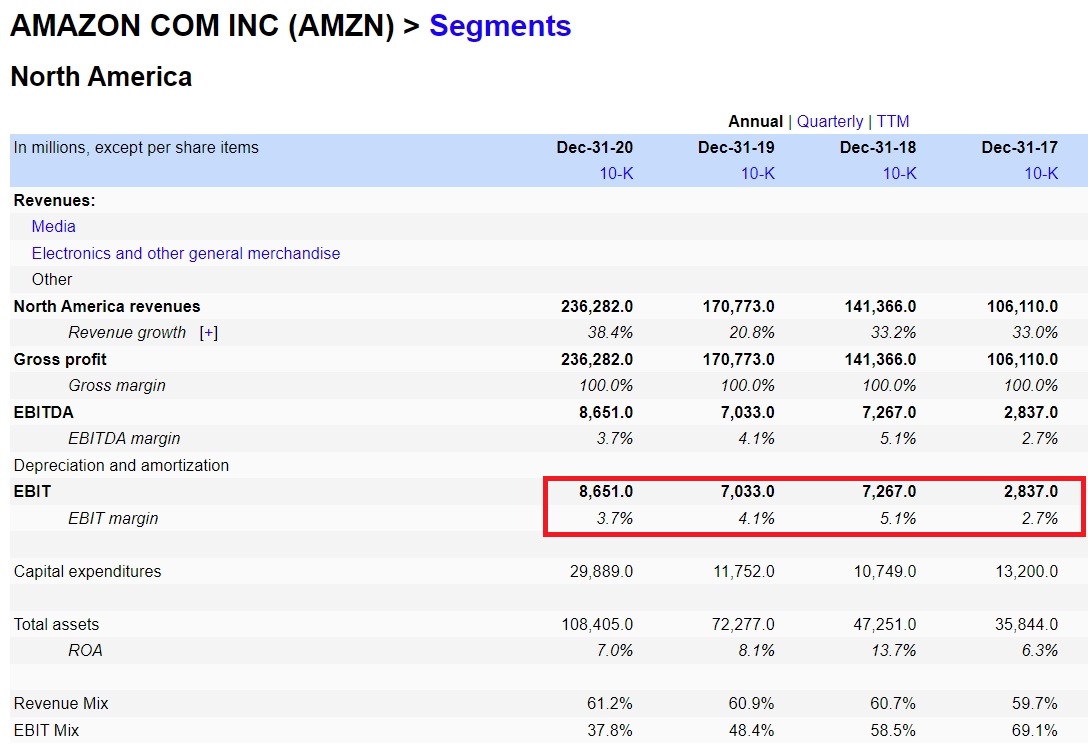

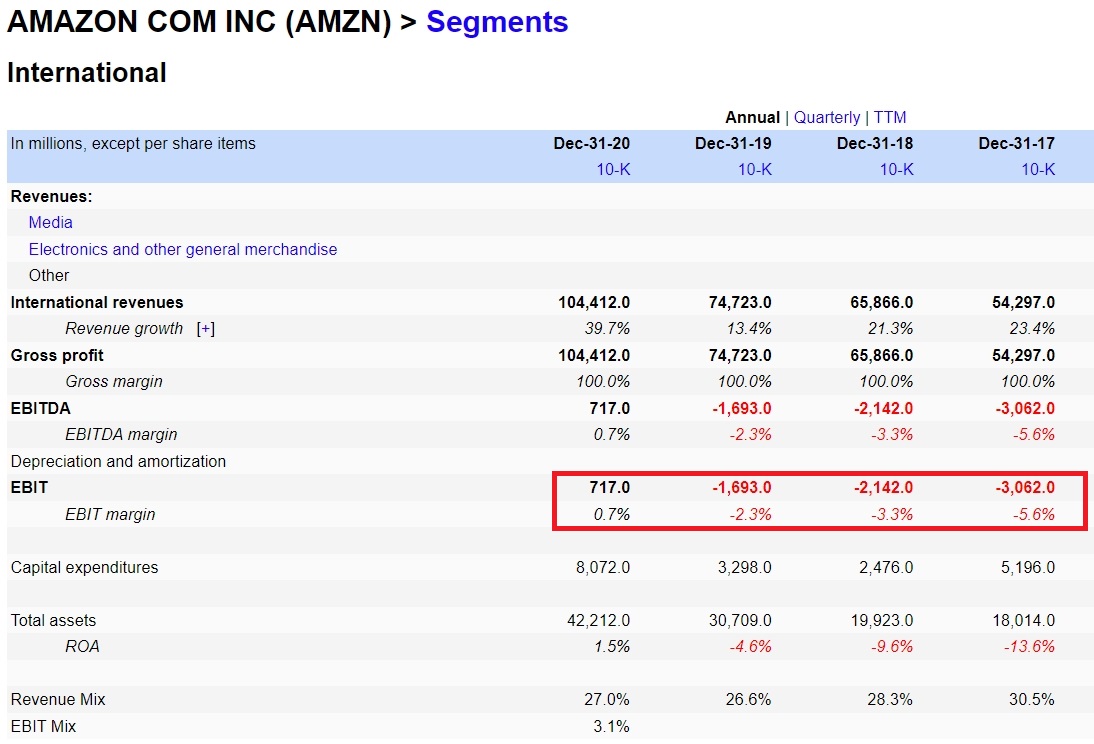

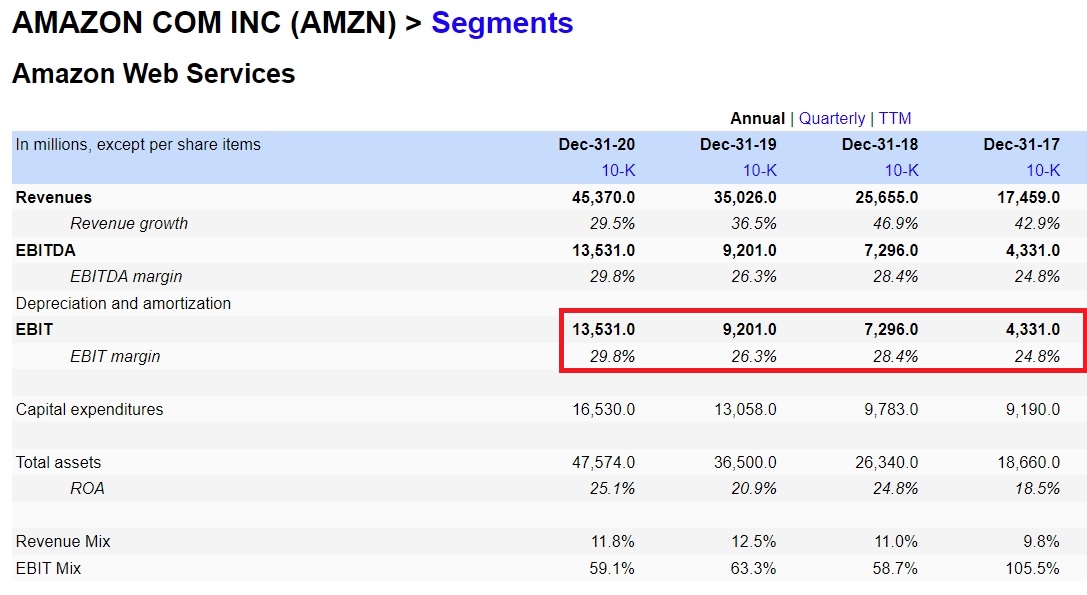

Wenn wir etwas differenzieren auf die Ergebnisse blicken sehen wir jedoch: Das wirklich lukrative Cloud-Geschäft „AWS“ (die operative Marge beträgt etwa 30 Prozent) wächst überproportional stark mit etwa 37%.

Gehen wir von einem Wachstum über die nächsten 5 Jahre von durchschnittlich 27 Prozent aus, würde sich der Umsatz von derzeit 14,8 Mrd. Dollar auf etwa 50 Mrd. Dollar erhöhen. Bei einer operativen Marge von weiterhin 30 Prozent ergäbe dies ein EBIT (Ergebnis vor Abzug von Finanzierungswendungen und Steueraufwendungen) von 15 Mrd. Dollar. Derzeit liegt das EBIT für das Quartal bei 7,7 Mrd. Dollar – insgesamt.

Amazon: Die Zahlen 2026

Spulen wir also ein wenig vor auf das Jahr 2026:

Der Umsatz bei AWS liegt – auf das ganze Jahr betrachtet – jetzt bei 150 Mrd. Dollar. Das EBIT liegt bei 45 Mrd. Dollar. Ziehen wir grob 7 Mrd. Dollar ab, beträgt das Netto-Einkommen 38 Mrd. Dollar.

Tragen alle weiteren Geschäftsbereiche nochmals 38. Mrd. Dollar bei, haben wir einen Netto-Gewinn von 76 Mrd. Dollar. Bei dem derzeitigen Kurs von 3.300 Dollar ergäbe sich ein KGV von 22. Und einem vermutlich noch immer gut wachsendem Cloud-Geschäft.

Das Juwel von Amazon ist die Cloud-Sparte. Solange sich dieser Geschäftsbereich weiter derart kräftig entwickelt, ist die Amazon-Story meiner Meinung nach intakt.

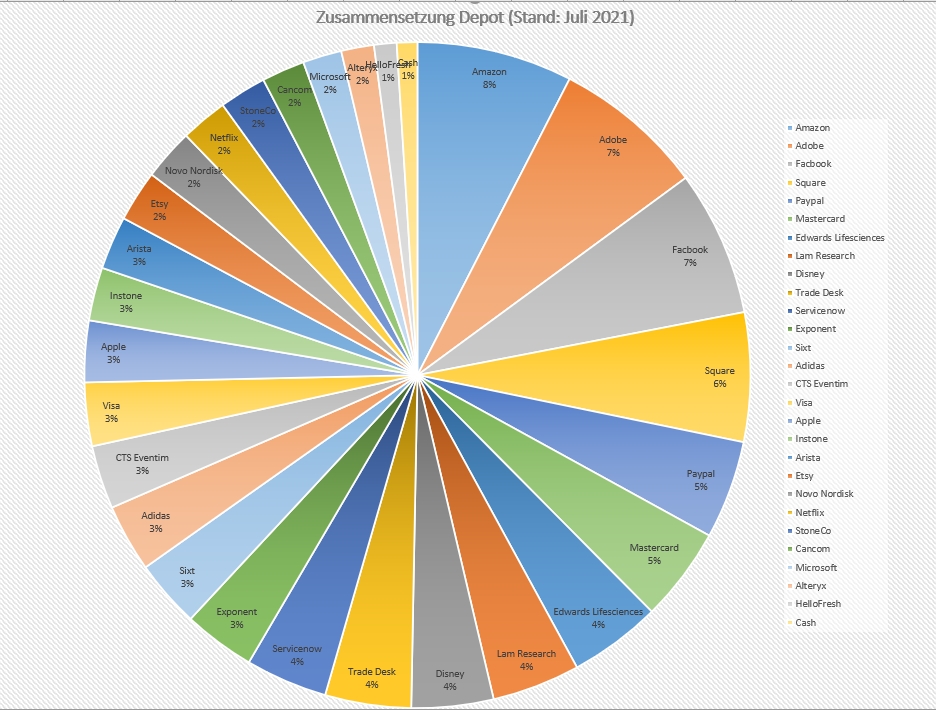

Käufe und Verkäufe im Juli

Im Juli ist eine (kleine) Position aus meinem Depot verschwunden. Zukäufe gab es keine

Verkäufe:

- Fastly (-37,4 Prozent; unter 1 Prozent vom Depot)

Die weiteren Aussichten

Es wird die nächsten Wochen weiter Quartalszahlen regnen und vermutlich noch den ein oder anderen spannenden Unternehmens-Bericht zu lesen geben. Ansonsten werde ich – wie bereits vorher angekündet – versuchen, einige Analysen zu erneuern und einen Artikel über die Ambitionen Chinas und den damit einhergehenden Chancen und Risiken zu schreiben.

Bis dahin. 🙂

Moin Sebastian,

ich habe deinen tollen Blog erst kürzlich entdeckt und schon viele deiner Artikel gelesen. Ich finde deinen Ansatz wirklich spannend und bin schon auf die Jahresbilanz 2021 gespannt. So wie es aktuell aussieht erreichst du ja eine recht gute Überperformance. Heißt für dich dann wohl auch weiterhin Stockpicking anstatt ETF-Strategie.

Eine Frage die mir in diesem Zusammenhang aber bisher unbeantwortet blieb (falls du es schon irgendwo erwähnt hattest, habe ich es wohl überlesen): Da du ja Tech stark übergewichtest stellt sich mir die Frage, warum du nicht in Alphabet investiert bist (die FAAN ohne G hast du ja alle im Depot). Hast du dort nie einen günstigen Einstiegspunkt gesehen oder gibt es andere Gründe die für dich gegen ein Investment sprechen?

Viele Grüße

Konrad

Hallo Konrad,

Erst einmal vielen Dank für Deinen Kommentar.

Was die „Überperformance“ angeht: Es kommt drauf an, welchen Index man hinzuzieht und welcher Zeitraum betrachtet wird. Schaut man nur seit Jahresanfang, haben mich die Indizes, die ich als Vergleich nehme (MSCI World und S&P 500 etwa +19 Prozent, mein Depot etwa +14 Prozent) sogar recht deutlich zurückgelassen. Mal sehen, ob sich da bis zum Jahresende tatsächlich noch stark etwas verändern wird. Nur auf Sicht von 3 Jahren und mehr liegt meine Rendite dann doch höher. Wie Du selbst geschrieben hast, habe ich Tech relativ stark gewichtet und ich meine in einem Artikel auch erwähnt zu haben dass ich glaube, dass Tech 2021 nicht unbedingt sein bestes Jahr haben wird nach dem starken Jahr 2020.

Nun zu Deiner Frage:

1. Empfinde ich es als schwierig, Alphabet richtig einzuordnen und die Chancen/Risiken abzuschätzen. Letztendlich habe ich die Geschäftsfelder einzeln aufgelistet (Cloud, Streaming, Werbung,…) und nach den führenden Unternehmen gesucht bzw. denen mit dem meiner Meinung nach höchstem Potential. Alphabet war hier nie (außer mit einer Einschränkung s. Punkt 2) mein „Top-Pick“.

2. Beim Punkt „Werbung“ lag die Entscheidung zwischen Alphabet und The Trade Desk. Am Ende ist es TTD geworden; ansonsten hätte ich tatsächlich alle „FAANG“ mit ins Depot genommen.

Ich hoffe, Deine Frage damit hinreichend beantwortet zu haben. Ansonsten schreib mich einfach gerne wieder an.

Liebe Grüße

Sebastian

Hallo Sebastian,

zunächst mal Glückwunsch und Danke für deinen Beitrag.

Du „ teaserst“ mit dem, „was bei Amazon immernoch übersehen“ wird, nämlich das von dir mit stattlicher Wachtumsrate in die Zukunft extrapolierte EBIT. In 2026 ist das KGV dann, auf Basis deiner Schätzung, bei 22.

Zwei Fragen: ist 22 nicht immernoch sehr hoch? Wir reden ja dann wieder von der Zukunft, also 2027 ff. Woher weißt du, ob 22 in 2026 angemessen ist?

Und was wurde bei Amazon übersehen? Haben es nicht viele dir genau gleich getan und Wachstum in die Zukunft extrapoliert? Das Wachstum lässt nach, die Prognosen kippen, der Kurs folgt. Was wurde übersehen?

Viele Grüße

V. Bouvier

Hey Vincent,

Vielen Dank für Deinen Kommentar.

Natürlich sind Schätzungen immer schwierig, besonders dann, wenn sie die Zukunft betreffen. Und meine Annahmen bzw. Gedanken und Rechnungen liegen vielleicht meilenweit daneben.

Aber zur Erklärung:

Ob ein KGV von 22 angemessen ist, muss man in Relation zum Beispiel zum Gewinnwachstum sehen. Häufig ist zu beobachten, dass das KGV ungefähr dem Doppelten des Gewinnwachstums entspricht. Kann Amazon also den Gewinn um 11 Prozent/Jahr steigern, wäre ein KGV von 22 angemessen. Dazu kommen aber noch viele weitere Faktoren – Abo-Modelle zum Beispiel gelten als deutlich sicherere Einnahmequelle als Einmal-Verkäufe und entsprechend wird reinen (Software-)Abo-Verkäufer ein deutlich höheres KGV zugesprochen.

Was nun übersehen wurde/wird:

Viele blicken zuerst auf die Gesamt-Umsätze von Amazon und reagieren bei einer leicht schlechteren Prognose verschnupft. Das genügt jedoch nicht, sondern man muss hier die einzelnen Sparten des Unternehmens betrachten. Und wenn die lukrativste Sparte – also AWS – weiterhin stark wächst und das in einem der Zukunftsmärkte (je nach Schätzung liegt der „total addressable market“ 2025 bei 800-1.000 Mrd. Dollar; als Vergleich 2021: 330 Mrd. Dollar), ist der Blick von einem Quartal aufs nächste mit der Fokussierung auf die Gesamt-Umsätze zu wenig. Selbst wenn AWS „nur“ 20 Prozent Marktanteil von diesen 800-1.000 Mrd. Dollar abhaben könnte (derzeit liegt AWS bei 30 Prozent), läge der Umsatz bei 160-200 Mrd. Dollar – meine Schätzung oben im Artikel ist also so gesehen sogar etwas pessimistisch.

Die einzelnen Bereiche von Amazon habe ich auch in diesem Artikel herausgearbeitet:

– Aktien-Analyse: Amazon (Teil 1)

Ich hoffe, ich konnte Deine Frage ausreichend beantworten. Ansonsten kannst Du gerne noch eine Bemerkung und/oder eine E-Mail schreiben 🙂

Liebe Grüße

Sebastian